2012年会计从业考试《会计基础》机试模拟试卷(六)

-

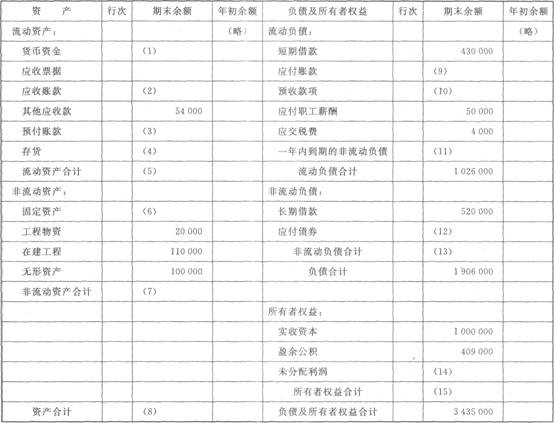

资产负债表

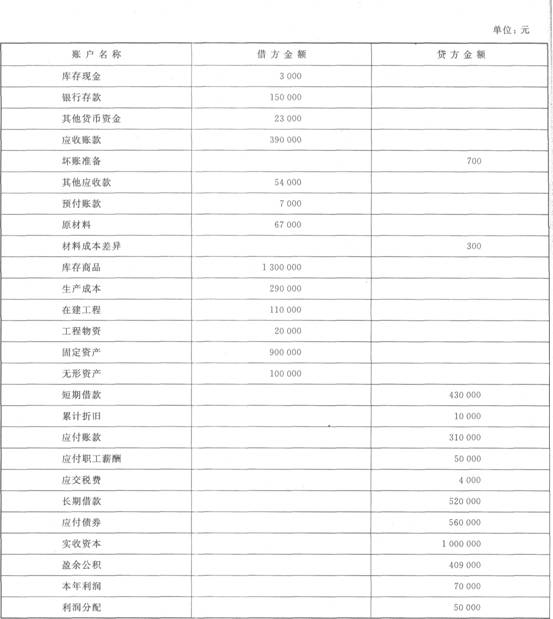

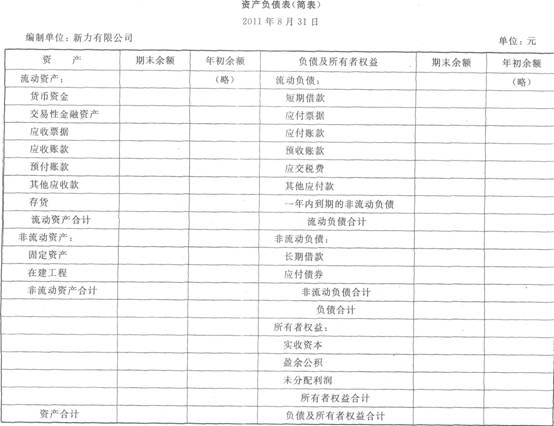

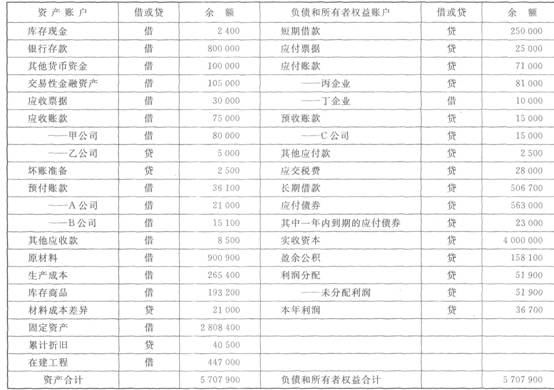

【资料1】新力公司2011年8月31日有关总账余额资料如下。

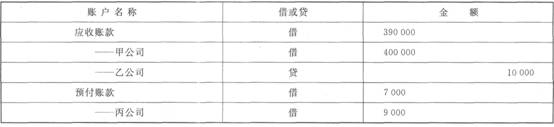

【资料2】新力公司2011年8月31日有关明细账余额资料如下。

单位:元

【资料3】应付债券期末余额中将于一年到期归还的应付债券数为200 000万元。

【要求】根据所给资料,填列新力公司2011年9月的资产负债表。

资产负债表

编制单位:新力公司

2011年9月30日 单位:元

-

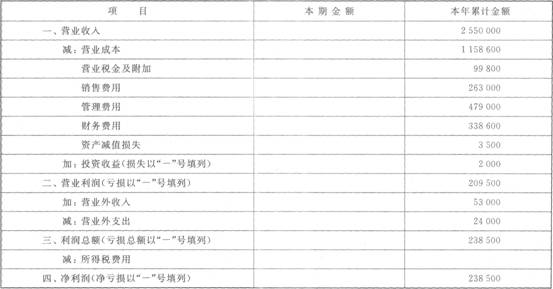

利润表

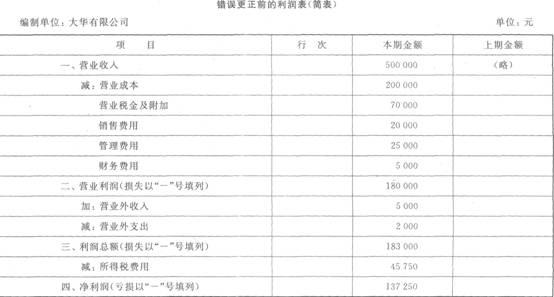

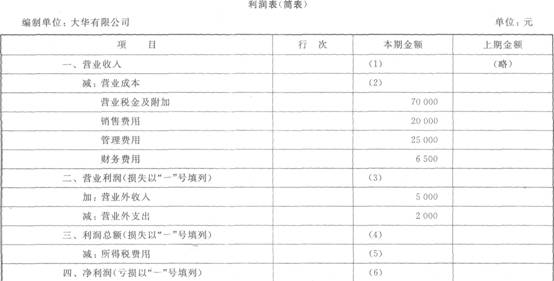

大华有限公司2011年的利润表见资料1,经注册会计师审核后发现公司登记记账凭证时存在的错误见资料2。

【资料1】

【资料2】

(1)提前确认一笔销售收入20 000元。

(2)有一笔产品销售业务,结转的销售成本为45 000元,而实际应结转的销售成本是55 000元,少结转成本10 000元。

(3)漏记本月银行借款利息1 500元(少计财务费用)。

【要求】

(1)指出各笔错账的更正方法,并编制错账更正分录。

(2)将正确的利润表编制完毕(假定所得税税率25%,不存在任何纳税调整事项)。

-

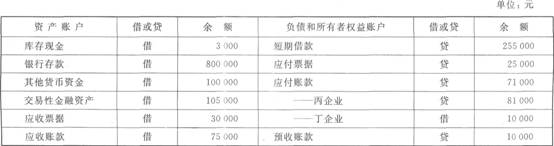

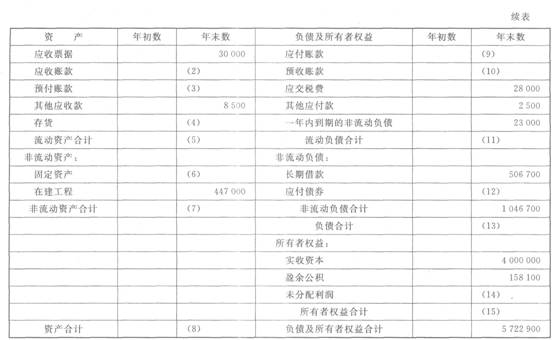

资产负债表

【资料】新力有限公司2011年8月31日有关总账和明细账的余额如下。

【要求】完成新力有限公司8月31日资产负债表的编制。

-

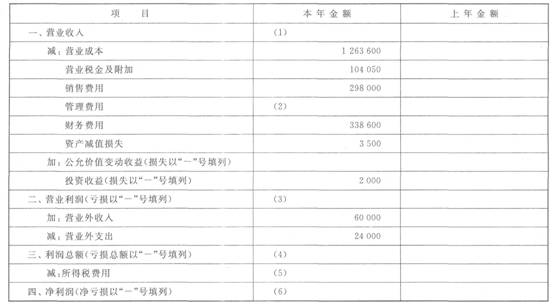

利润表

【资料1】大华有限公司11月利润表如下。

利润表

编制单位:大华有限公司

2011年11月单位:元

【资料2】大华有限公司12月发生以下经济业务(企业适用所得税税率25%)。

(1)销售产品350000元,其中赊销100000元。

(2)盘盈固定资产一台,估计原值10000元,七成新,经批准列为营业外收入处理。

(3)分配本月工资费用400000元,其中生产工人工资185000元,车间管理人员工资30000元,行政管理人员工资150000元,专设销售机构人员工资35000元。

(4)计提固定资产折旧100000元,其中生产车间计提45000元,行政管理部门计提50000元,出租设备计提5000元。

(5)结转销售成本100000元。

【要求】编制大华有限公司的年度利润表。

利润表(简表)

编制单位:大华有限公司

2011年单位:元

-

资产负债表

【资料】新力有限公司2011年8月31日有关总账和明细账的余额如下。

单位:元

【要求】完成新力有限公司8月31日资产负债表的编制。

资产负债表(简表)

2011年8月31日 编制单位:新力有限公司 单位:元

-

企业对其所使用的机器设备、厂房等固定资产,只有在持续经营的前提下才可以在机器设备的使用年限内,按照其价值和使用情况,确定采用某一折旧方法计提折旧。( )

- 正确

- 错误

-

本单位档案机构为方便保管会计档案,可以根据需要对其拆封重新整理。( )

- 正确

- 错误

-

汇总记账凭证账务处理程序中,其账簿的设置与记账凭证账务处理程序是基本相同的。( )

- 正确

- 错误

-

财产清查不仅包括对实物资产的盘点,也包括对银行存款、往来款项的核对。( )

- 正确

- 错误

-

期末结账的记账凭证和更正错账的记账凭证可以不附原始凭证。( )

- 正确

- 错误

-

企业提高会计核算质量,充分发挥会计工作效能的一个重要前提,就是选用适当的账务处理程序。( )

- 正确

- 错误

-

办理月结,应在各账户最后一笔记录下面划一条通栏红线,在红线下计算出本月发生额及月末余额,并在“摘要”栏注明“本月合计”或“本月发生额及余额”字样,然后在下面再划一条蓝线。( )

- 正确

- 错误

-

会计凭证的保管是指会计凭证记账后的整理、装订、归档和存查工作。( )

- 正确

- 错误

-

定期清查,可以是全面清查,也可以是局部清查。( )

- 正确

- 错误

-

会计核算是指会计以货币为主要计量单位,通过( )等环节,对特定主题的经济活动进行记账、算账、报账,为有关方面提供会计信息的功能。

- A.报告

- B.计算

- C.记录

- D.确认

-

各种原始凭证,都应由会计人员填制。( )

- 正确

- 错误

-

会计账簿按账页格式的不同,可以分为( )。

- A.两栏式账簿

- B.多栏式账簿

- C.备查账簿

- D.数量金额式账簿

-

会计科目按其所提供信息的详细程度及其统驭关系不同,分为( )科目。

- A.明细分类

- B.总分类

- C.损益类

- D.成本类

-

下列( )属于账实核对的工作内容。

- A.现金日记账的账面余额与实际库存数核对

- B.银行存款日记账账面余额与银行对账单核对

- C.各种债权、债务明细账账面余额与有关单位(或个人)核对

- D.各种财产物资实有数与相应明细账核对

-

企业所有者权益包括( )。

- A.资本公积

- B.股本

- C.未分配利润

- D.盈余公积

-

保管期限为25年的会计档案包括( )。

- A.现金日记账

- B.税收日记账和总账

- C.银行存款日记账

- D.税收票证分类出纳账

-

资产负债表编制的资料来源有( )。

- A.总账

- B.明细账

- C.固定资产卡片

- D.上年度资产负债表

-

下列属于流动资产的是( )。

- A.应收票据

- B.存货

- C.股权投资

- D.债券投资

-

资产负债表的下列项目中,需要根据总账科目余额减去其备低项目后的净额填制的有( )。

- A.应收账款

- B.长期股权投资

- C.存货

- D.固定资产

-

下列应填制现金收款凭证的有( )。

- A.收到现金罚款

- B.销售产品收到现金

- C.收到报销差旅费余款

- D.从银行提现金

-

资产负债表的下列项目中,必须根据总账科目和明细账科目两者的余额分析计算填列的是( )。

- A.短期借款

- B.长期借款

- C.应收账款

- D.应付账款

-

下列会计科目中,不属于资产类的是( )。

- A.预付账款

- B.长期待摊费用

- C.应收账款

- D.实收资本

-

对银行存款所采用的清查方法一般是( )。

- A.实地盘点法

- B.对账单

- C.估算法

- D.技术推算法

-

“应交税费——应交增值税”账户的明细分类核算,其明细账的账页格式主要采用( )。

- A.专用的格式

- B.多栏式

- C.特定表格式

- D.数量金额式

-

发生额试算平衡公式是( )。

- A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

- B.账户本期借方发生额合计=账户本期贷方发生额合计

- C.本期借方发生额合计=本期贷方发生额合计

- D.借方发生额合计=贷方发生额合计

-

下列会计档案中,不需要永久保存的是( )。

- A.财政总预算

- B.税收日记账和总账

- C.会计档案保管清册

- D.会计档案销毁清册

-

最基本的会计等式是( )。

- A.资产+负债一所有者权益

- B.资产=负债+所有者权益

- C.收入一费用=利润

- D.收入一成本一利润

-

在借贷记账法下,所有者权益账户的期末余额等于( )。

- A.期初贷方余额+本期贷方发生额一本期借方发生额

- B.期初借方余额+本期贷方发生额一本期借方发生额

- C.期初借方余额+本期借方发生额一本期贷方发生额

- D.期初贷方余额+本期借方发生额一本期贷方发生额

-

从银行提取现金发放工资,应填制( )。

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.单式凭证

-

现金清查中,无法查明原因的长款,应记入( )账户核算。

- A.其他应付款

- B.其他应收款

- C.管理费用

- D.营业外收入

-

在财产清查中填制的“账存实存对比表”是( )。

- A.调整账面记录的原始凭证

- B.调整账面记录的记账凭证

- C.登记总分类账的直接依据

- D.登记日记账的直接依据

-

资产负债表中所有者权益的排列顺序是( )。

- A.未分配利润 盈余公积一资本公积一实收资本

- B.实收资本一资本公积一盈余公积一未分配利润

- C.实收资本一盈余公积一资本公积一未分配利润

- D.资本公积一盈余公积一未分配利润一实收资本

-

下列各项中,属于会计基本职能的是( )。

- A.会计核算与会计预测

- B.会计预算与会计决算

- C.会计核算与会计监督

- D.会计分析与会计决策

-

用来作为编制会计分录的依据的是( )。

- A.原始凭证

- B.一次凭证

- C.记账凭证

- D.累计凭证

-

单式记账法对经济业务登记是( )。

- A.只在一个账户中进行登记

- B.在两个账户中进行登记

- C.在两个或两个以上账户中进行登记

- D.只对有关应收、应付款,现金、银行存款的收付业务进行登记