企业对其所使用的机器设备、厂房等固定资产,只有在持续经营的前提下才可以在机器设备的使用年限内,按照其价值和使用情况,确定采用某一折旧方法计提折旧。( )

-

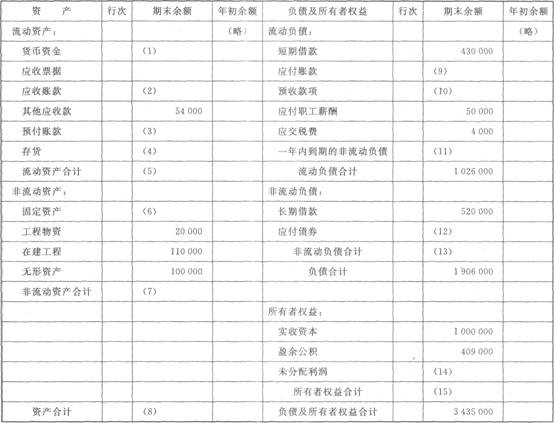

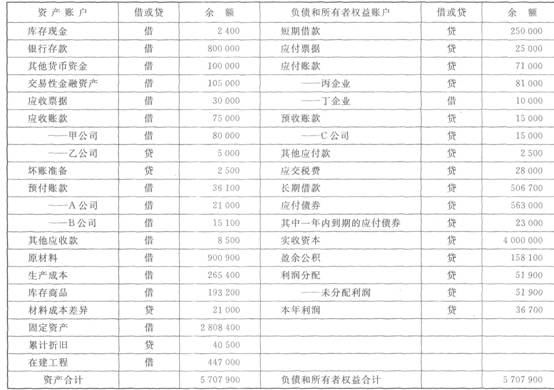

资产负债表

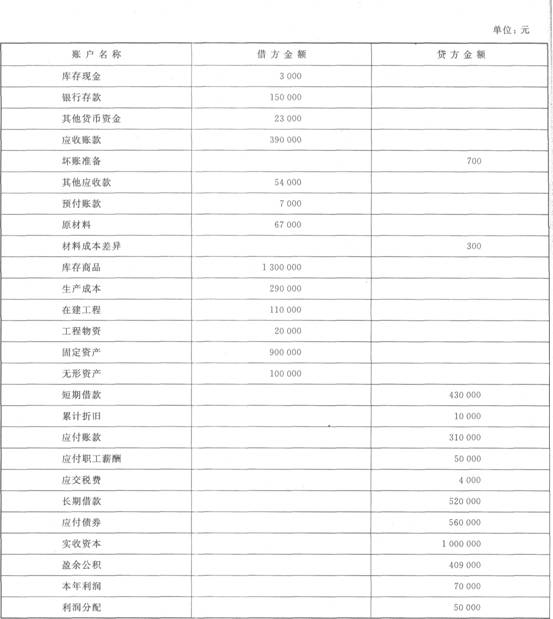

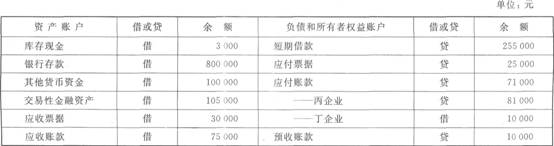

【资料1】新力公司2011年8月31日有关总账余额资料如下。

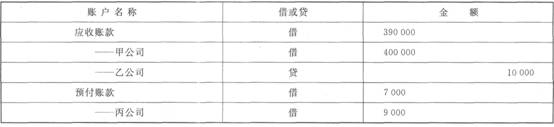

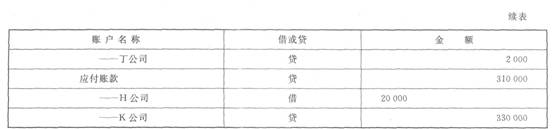

【资料2】新力公司2011年8月31日有关明细账余额资料如下。

单位:元

【资料3】应付债券期末余额中将于一年到期归还的应付债券数为200 000万元。

【要求】根据所给资料,填列新力公司2011年9月的资产负债表。

资产负债表

编制单位:新力公司

2011年9月30日 单位:元

-

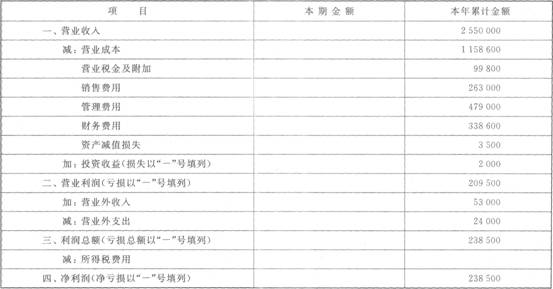

利润表

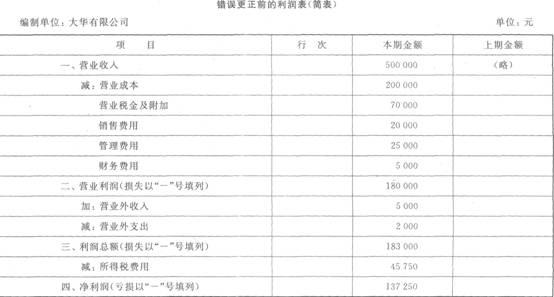

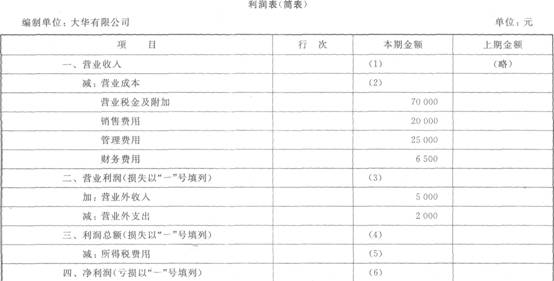

大华有限公司2011年的利润表见资料1,经注册会计师审核后发现公司登记记账凭证时存在的错误见资料2。

【资料1】

【资料2】

(1)提前确认一笔销售收入20 000元。

(2)有一笔产品销售业务,结转的销售成本为45 000元,而实际应结转的销售成本是55 000元,少结转成本10 000元。

(3)漏记本月银行借款利息1 500元(少计财务费用)。

【要求】

(1)指出各笔错账的更正方法,并编制错账更正分录。

(2)将正确的利润表编制完毕(假定所得税税率25%,不存在任何纳税调整事项)。

-

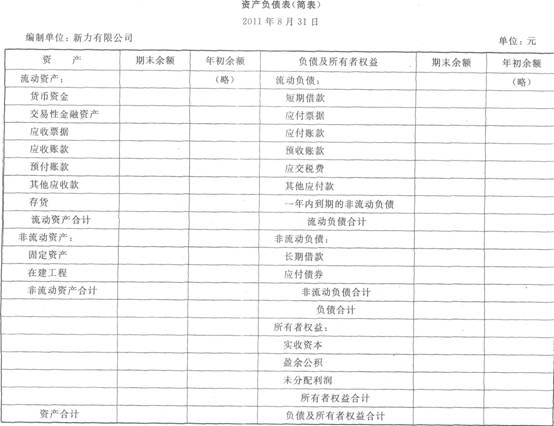

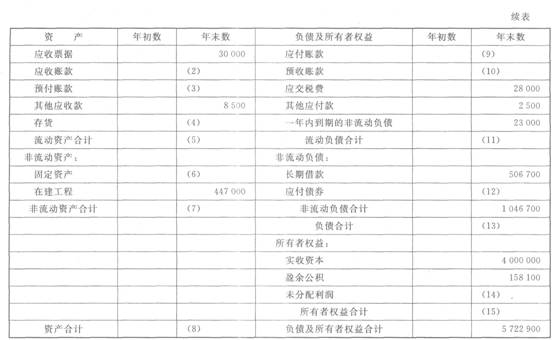

资产负债表

【资料】新力有限公司2011年8月31日有关总账和明细账的余额如下。

【要求】完成新力有限公司8月31日资产负债表的编制。

-

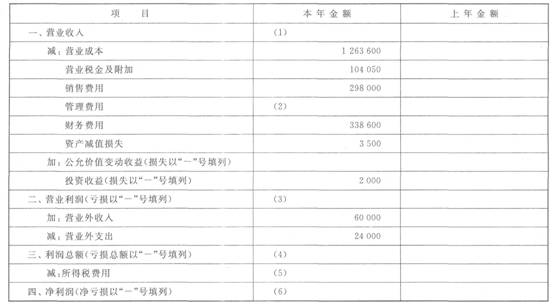

利润表

【资料1】大华有限公司11月利润表如下。

利润表

编制单位:大华有限公司

2011年11月单位:元

【资料2】大华有限公司12月发生以下经济业务(企业适用所得税税率25%)。

(1)销售产品350000元,其中赊销100000元。

(2)盘盈固定资产一台,估计原值10000元,七成新,经批准列为营业外收入处理。

(3)分配本月工资费用400000元,其中生产工人工资185000元,车间管理人员工资30000元,行政管理人员工资150000元,专设销售机构人员工资35000元。

(4)计提固定资产折旧100000元,其中生产车间计提45000元,行政管理部门计提50000元,出租设备计提5000元。

(5)结转销售成本100000元。

【要求】编制大华有限公司的年度利润表。

利润表(简表)

编制单位:大华有限公司

2011年单位:元

-

资产负债表

【资料】新力有限公司2011年8月31日有关总账和明细账的余额如下。

单位:元

【要求】完成新力有限公司8月31日资产负债表的编制。

资产负债表(简表)

2011年8月31日 编制单位:新力有限公司 单位:元

-

企业对其所使用的机器设备、厂房等固定资产,只有在持续经营的前提下才可以在机器设备的使用年限内,按照其价值和使用情况,确定采用某一折旧方法计提折旧。( )

- 正确

- 错误

-

本单位档案机构为方便保管会计档案,可以根据需要对其拆封重新整理。( )

- 正确

- 错误

-

汇总记账凭证账务处理程序中,其账簿的设置与记账凭证账务处理程序是基本相同的。( )

- 正确

- 错误

-

财产清查不仅包括对实物资产的盘点,也包括对银行存款、往来款项的核对。( )

- 正确

- 错误

-

期末结账的记账凭证和更正错账的记账凭证可以不附原始凭证。( )

- 正确

- 错误