2016年湖南会计从业资格考试《会计电算化》冲刺试卷(1)

-

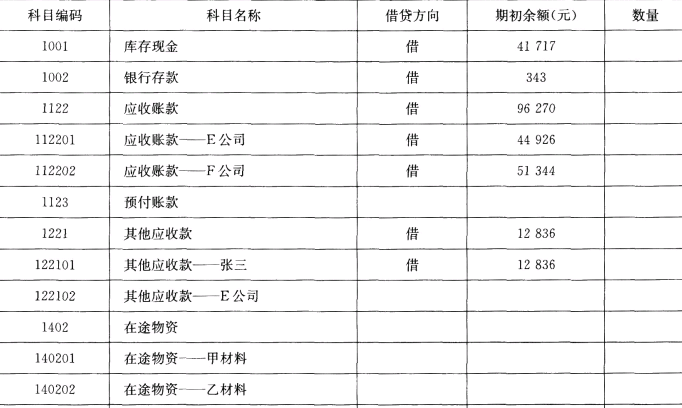

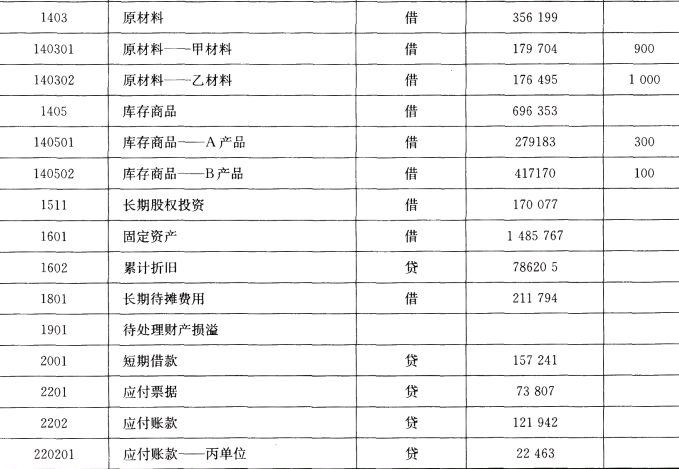

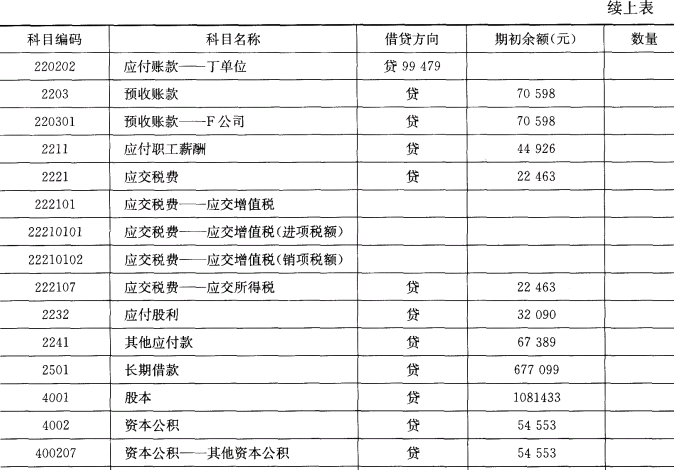

建立会计科目,并录入期初余额。

并录入期初余额。

科目编码

科目名称

借贷方向

期初余额(元)

数量

1001

库存现金

借

3980

1002

银行存款

借

197010

1122

应收账款

借

51740

112201

应收账款——G公司

借

13930

112202

应收账款——F公司

借

37810

1221

其他应收款

借

7960

122101

其他应收款——李四

借

7960

122102

其他应收款——G公司

1123

预付账款

1401

材料采购

140101

材料采购——甲材料

140102

材料采购——乙材料

1403

原材料

借

165170

140301

原材料——甲材料

借

73630

700

140302

原材料——乙材料

借

91540

600

1405

库存商品

借

555210

140501

库存商品——A产品

借

2368i0

500

140502

库存产品——B产品

借

318400

1000

1511

长期股权投资

借

117410

151101

长期股权投资——股票投资

借

117410

1601

固定资产

借

917390

1602

累计折旧

贷

368150

1701

无形资产

借

180l

长期待摊费用

借

127360

1901

待处理财产损溢

借

2001

短期借款

贷

89550

2201

应付票据

贷

61690

2202

应付账款

贷

65670

220201

应付账款——丙单位

贷

13930

220202

应付账款——丁单位

贷

51740

2203

预收账款

贷

67660

220301

预收账款——F公司

贷

67660

2211

应付职工薪酬

贷

53730

2232

应付股利

贷

21890

2221

应交税费

贷

15920

续上表

科目编码

科目名称

借贷方向

期初余额(元)

数量

22210101

应交税费——应交增值税(进项税额)

22210102

应交税费——应交增值税(销项税额)

222102

应交税费——应交所得税

贷

15920

2241

其他应付款

贷

47760

250l

长期借款

贷

378100

400l

实收资本

贷

839780

4002

资本公积

贷

27860

400207

资本公积——其他资本公积

贷

27860

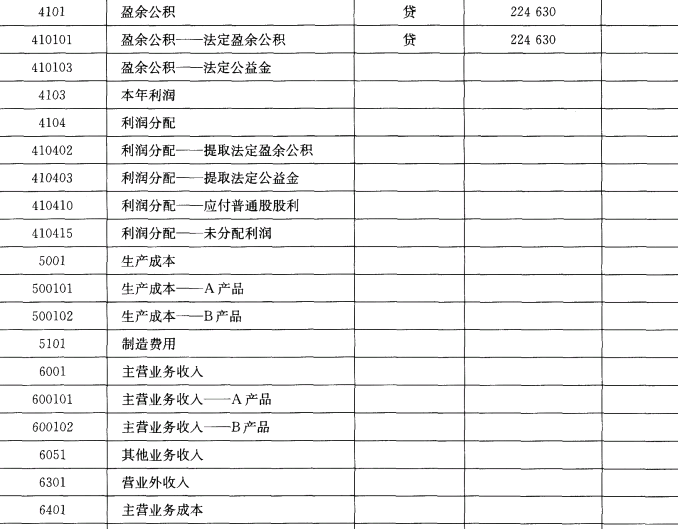

4101

盈余公积

贷

105470

410101

盈余公积——法定盈余公积

贷

105470

410103

盈余公积——法定公益金

4103

本年利润

4104

利润分配

410402

利润分配——提取法定盈余公积

410403

利润分配——提取法定公益金

410410

利润分配——应付普通股股利

410415

利润分配——未分配利润

5001

生产成本

500101

生产成本——A产品

500102

生产成本——B产品

5101

制造费用

6001

主营业务收入

600101

主营业务收入——A产品

600102

主营业务收入——B产品

6051

其他业务收入

6301

营业外收入

6401

主营业务成本

640101

主营业务成本——A产品

640102

主营业务成本——B产品

6402

其他业务成本

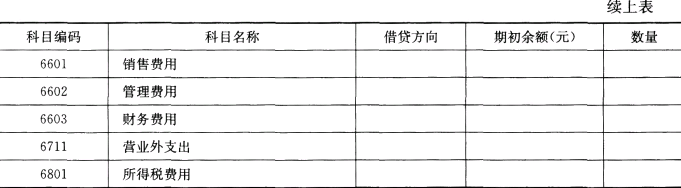

660l

销售费用

6602

管理费用

6603

财务费用

6711

营业外支出

6801

所得税费用

-

(用户名:05;账套:103;操作日期:2015年2月1日)

设置凭证类别。见下表。

凭证类别

限制类型

限制科目

收款凭证

借方必有

1001,100201,100202

付款凭证

贷方必有

1001,100201,100202

转账凭证

凭证必无

1001,100201,100202

-

建立下表科目,并录入期初余额。

-

(用户名:09;账套:108;操作日期:2015年9月1 日)

指定现金总账科目、银行总账科目。

-

(用户名:14;账套:120;操作日期:2015年1月31日)

设置工资类别。

类别名称:临时人员1(销售部)

-

(用户名:25;账套:202;操作日期:2015年1月1日)

进行基础设置:期初余额录入。

科目编码:2001

科目名称:短期借款

方向:贷

金额:66000元

-

[账套][999]演示账套

会计年度:2015

以用户名为demo,密码demo,并于2015年5月1日登录999账套固定资产部分。

资产变动。综合部大众轿车原值增加65000元,变动原因:增加配件。

-

(用户名:15;账套:501;操作日期:2015年9月3015)

输入固定资产原始卡片。

固定资产编号:001

资产类别:01

资产名称:切割机

所在部门:财务部

增加方式:直接购人

使用状况:在用

开始使用日期:2012-09-30

使用年限:10

原值:750000元

累计折旧:90000元

-

[账套][602]N峰集团

会计年度:2015

以用户名为dem0,密码dem0,并于2015年3月1日登录财务报表。

要求:

(1)新建报表,定义表尺寸为10行8列。

(2)在A3:F3区域中依次输入下列数:

科目编号,科目名称,期初余额,借方,贷方,期末余额

完成操作后,将表格以“tablel.xls”为文件名保存在E盘table文件夹下。

-

(操作员:09;账套:501账套;操作日期:2015年1月31日)

将“管理人员”工资表生成记账凭证。

选择公式:管理人员实发合计

贷方科目:221101;借方科目:660201

-

查询总账后联查明细账。用户名:13;账套:304;操作日期:2015年1月31日。查询库存现金(1001)总账,然后联查明细账。

-

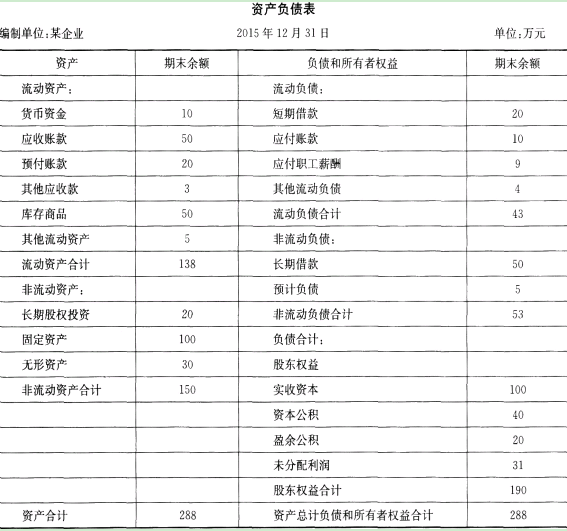

下表为某企业2015年12月31日的资产负债表。

(1)将表头,即表的前三行中的文字设置成加粗、宋体、四号,填充色为蓝色。

(2)分别计算流动资产合计数、非流动资产合计数、资产合计数、流动负债合计数、非流动负债合计数、负债合计数、股东权益合计数、负债与所有者权益合计数。

(3)将企业的流动资产的六个组成部分绘制成饼形图。

-

(操作员:14;账套:205账套;操作日期:2015年1月31日)

选择卡片号为1802的固定资产变动单,生成记账凭证。

-

(用户名:13;账套:801;操作日期:2015年2月28日)

查询所有供应商的往来余额表。

-

[账套][099]绿帆有限公司

会计年度:2015

以用户名为demo,密码demo,并于2015年1月1日进行固定资产设置。

建账参数如下。

固定资产启用时间为2011年1月

以“年数总和法”为主要折旧方法

折旧汇总分配周期为3个月

固定资产编码设置为2312

固定资产编码方式为类别编码+序号

序号长度为3

固定资产对账科目为1501,折旧对账科目为l502

与总账对账不平衡不允许固定资产结账。

-

只有在对账文件中一条记录和银行Et记账未达账项文件中的一条记录完全相同时,才可实现自动对账。( )

- 正确

- 错误

-

在Excel中,一个日期数据无论以何种日期格式显示,值不变。( )

- 正确

- 错误

-

人工检测是指通过一些软件工具进行病毒检测,这种方法比较简单,一般用户都可以进行。( )

- 正确

- 错误

-

凭证编号按年编号,可以统一编号,也可以按每类凭证单独编号。( )

- 正确

- 错误

-

输入期初余额时,上级科目的余额和累计发生数据需要手工输入。( )

- 正确

- 错误

-

会计核算软件中一般都设有设置口令的职能,且通常口令的设置是保密的,从屏幕界面上得不到反映。( )

- 正确

- 错误

-

企业应收账款核算和管理的任务不包括确定客户的信誉。( )

- 正确

- 错误

-

冲销凭证功能用于自动制作一张与错误凭证科目相同、金额相反的凭证。( )

- 正确

- 错误

-

为了保证账证相符、账账相符,用户应该经常进行对账,至少一周一次,一般可在周末结账前进行。( )

- 正确

- 错误

-

在账务处理系统进行科目设置时,设置的会计科目代码应( )。

- A.符合会计制度规定

- B.代码必须唯一

- C.符合级次级长要求

- D.代码只有两位

-

Excel在单元格中只能显示计算结果,不能显示公式,公式只在编辑栏中显示。( )

- 正确

- 错误

-

应收应付的主要核算方式有( )。

- A.在账务处理系统中通过设置明细科目进行核算

- B.在账务处理系统中通过设置往来辅助账进行核算

- C.通过专门的应收应付款系统进行核算

- D.通过库存管理系统进行核算

-

Excel的数据有( )等多种类型。

- A.字符型

- B.数值型

- C.日期型

- D.备注型

-

若发现软盘中的文件感染上病毒,可用( )法清除。

- A.将磁盘重新格式化

- B.使用清洗盘

- C.用CIS命令

- D.使用杀病毒软件

-

应收管理模块初始化的主要工作包括( )。

- A.设置账套参数与核算规则

- B.设置初始客户档案

- C.设置初始商品档案

- D.输入期初未核销的应收款业务

-

电算化系统中全部会计信息不存放在计算机内的( )。

- A.总账库

- B.明细账库

- C.凭证库

- D.原始凭证

-

Excel中,( )操作可选用“格式”工具栏中的工具图标。

- A.左对齐

- B.跨列居中

- C.换行输入

- D.以百分数表示

-

凭证一旦保存后,( )不能修改。

- A.凭证类别

- B.凭证编号

- C.摘要

- D.辅助信息

-

在会计电算化中,编制记账凭证的方式有( )。

- A.手工编制记账凭证后录入计算机

- B.将原始凭证录入后由计算机自动转换为记账凭证

- C.根据原始凭证直接在计算机上编制记账凭证

- D.由账务处理模块以外的其他业务子系统生成会计凭证数据

-

账务处理与工资核算系统之间的数据应通过( )自动完成。

- A.自动转账凭证

- B.报表传递

- C.自动转账功能

- D.软盘传递

-

企业实现会计电算化以后,( )是保障会计电算化顺利进行的最重要一环。

- A.建立各种管理制度

- B.会计核算软件

- C.代替手工记账

- D.试运行

-

可作为账务系统的辅助账管理功能的是( )。

- A.总分类账

- B.往来管理

- C.项目管理

- D.部门管理

-

在Excel中,要将有数据且设置了格式的单元格恢复为普通单元格,应先选定该单元格,然后( )。

- A.按Del键

- B.选择单元格快捷菜单中的“删除”命令

- C.选择“编辑”菜单中的“清除”命令

- D.选择工具栏中的“剪切”按钮

-

在设置会计账套之后,会计软件的操作流程一般是( )。

- A.格式化→日常处理→期末结账

- B.格式化→定义报表→审查与分析运行结果

- C.初始化→期初建账→日常处理

- D.初始化→日常处理→审查与分析运行结果

-

结账前,会计核算软件应当自动检查本期输入的会计凭证是否全部( )。

- A.需要修改

- B.审核通过

- C.输入完毕

- D.登记人账

-

下列关于彻底删除一张未审核的凭证,正确的操作是( )。

- A.可直接删除

- B.可将其作废

- C.先作废,再整理凭证编号

- D.先整理凭证编号,再作废

-

在工资管理系统中,目前定义职工个人“银行账号”的主要作用是( )。

- A.缴纳个人所得税

- B.缴纳工会会费

- C.银行代发工资

- D.到银行提取现金

-

某工作表中A2单元的内容为数值10,B2单元的内容为公式“=A2*A2”,而且其他单元格都为空。如将单元格B2的内容复制到单元格C2中,则单元格C2将显示( )。

- A.10

- B.100

- C.1000

- D.10000

-

清除计算机病毒应首先考虑( )。

- A.格式化

- B.杀毒软件

- C.用无毒盘复制备份

- D.更换硬盘

-

电算化后,部分会计核算的管理方法需要修改,因此下列说法不正确的是( )。

- A.会计科目要保留汉字会计科目名称

- B.一级会计科目编码应符合会计制度要求

- C.现金、银行日记账可采用活页式账页

- D.一般账簿可以按天、月、季、年打印