2014年上海《初级会计电算化》机考模拟考题一

-

3.输出固定资产折旧清单,至“c.\WORK”文件夹,文件名为:“折旧清单.REP“。

-

(三)操作题3(本小题15分)

【要求】以财务主管(用户名“A51”,密码为空)的身份打开账套(账套号“555”,会计年度“2011”;操作日期:“2011-01-31”),进行固定资产核算,完成以下操作。

【资料】

1.初始设置

(1)设置固定资产类别。

编码:03。名称:办公设备;净残值率:4%,折旧方法:平均年限法(一)。

(2)设置部门对应折旧科目。

管理中心(包括其下属部门):管理费用——折旧费(660203)。

(3)设置固定资产缺省人账科目:1601;设置累计折旧缺省入账科目:1602。

(4)设置固定资产增减方式对应入账科目。

直接购人:银行存款——工行存款(100201);报废:固定资产清理(1606)。

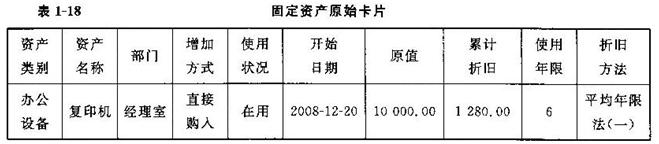

(5)输入固定资产原始卡片(见表1-18)。

-

2.日常业务处理

(1)资产增加。

2011年1月11日,销售部购买电脑一台,以工行转账支票支付(见表1-19),生成记账凭证。

(2)计提折旧。

计提本月固定资产折旧,生成记账凭证。

(3)资产减少。

经有关领导同意,销售部报废货车一辆,生成记账凭证。

(4)资产变动。

2011年1月31日,经理室的轿车调拨转入销售部使用。变动原因:销售需要。

-

3.输出正式人员部门工资汇总表至“C:\WORK”,文件名为“部门工资汇总表.REP”

-

2.日常业务处理

(1)计算个人所得税。设置个人所得税的计税基数为3400,对应工资项目:应发合计,并重算个人所得税。

(2)工资计算并汇总。

(3)工资费用分配,并生成记账凭证。

计提类型:应付工资1;核算部门:销售部;明细到工资项目。

-

(二)操作题2(本题15分)

【要求】以财务主管(用户名“A52”,密码为空)的身份打开账套(账套号“777”,会计年度

“2011”),操作日期:2011-1-31,进行工资核算操作。

【资料】

1.初始设置

(1)设置工资类别。

类别名称:外聘人员(包括全部部门)。

(2)设置工资项目(见表1-15)。

(3)打开“正式人员”工资类别,增设“岗位工资”工资项目。

(4)设置工资项目的计算公式。

岗位工资= iff(部门=”经理室”or部门=”财务部”,2 000,1 500)

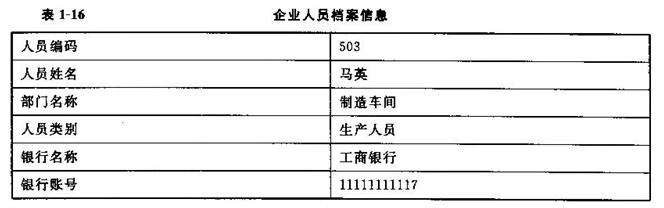

(5)设置人员档案(见表1-16)。

(6)输入员工“马英”的工资数据。

基本工资:2 300

(7)定义工资转账关系(见表1-17)。

-

7.调用报表模板

调用利润表模板,输入关键字“2012年1月”,生成利润表数据,并以“利润表.REP”为文件名保存到“C:\WORK”文件夹。

-

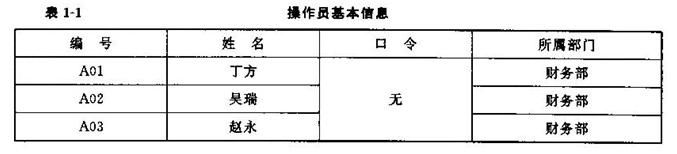

5.对记账后错误凭证进行修改

(l)1月31日,发现以上第5笔业务金额有错,由操作员A03赵永(口令:空)生成一张红字冲销凭证,再重新录入正确凭证,凭证内容如下:

借:管理费用——业务招待费 200

贷:银行存款——工行存款 200

(2)由A02吴瑞(口令:空)审核以上二张凭证并记账。

-

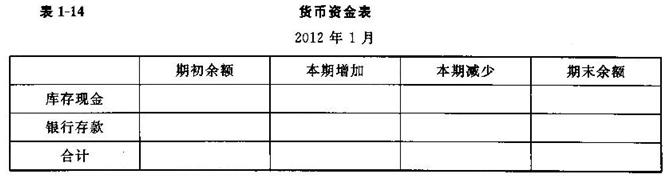

6.自定义报表

由财务主管A01丁方(口令:空),按表1-14货币资金表样表及制表要求完成会计报表的格式设计,输入关键字:“2012年1月”,将生成的报表数据以“货币资金表.REP”为文件名,保存到“C:\WORK”文件夹。

报表格式要求:表标题宋体、14、合并居中,其余文字宋体、12,其他内容自行设定。

表1-14货币资金表样表。

-

4.由A02吴瑞(口令:空)审核凭证并记账。

-

3.由操作员A03赵永(口令:空)根据2012年1月份发生的以下业务录入相应凭证(输入时,摘要可以用经济业务号码如1、2等代替,也可输入汉字),每笔业务输入一张凭证。(登录时间1月31日)

(1)1月3日,销售部购买500元的办公用品,以现金支付,附单据一张。

借:销售费用 500

贷:库存现金 500

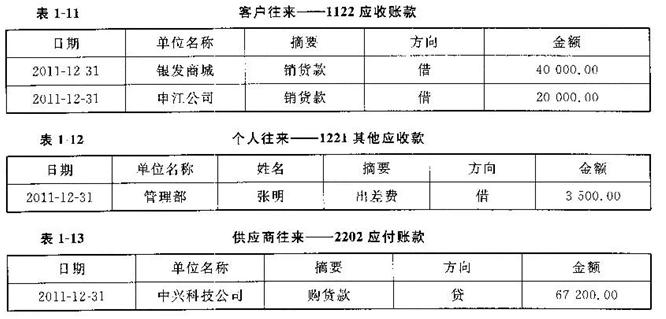

(2)1月4日,向中兴科技公司购买A、B两种材料,增值税专用发票上载明:A材料50箱,单价100元/箱,计5 000元,增值税为850元,B材料50千克,单价150元/千克,计7 500元,增值税为1 275元,货已到,款暂欠。

借:原材料-A材料 50 00

原材料-B材料 7 500

应交税费——应交增值税——进项税额 2 125

贷:应付账款 14 625

(3)1月5日,从工行提取现金3 000元,现金支票号XJO01。

借:库存现金 3 000

贷:银行存款——工行存款 3 000

(4)1月5日,销售给申江公司乙产品100台,每台售价2 800元,款未收,增值税专用发票载明:货款280 000元,增值税为47 600元,发票号P345。

借:应收账款 327 600

贷:应交税费——应交增值税——销项税额 47 600

主营业务收入 280 000

(5)1月20日,管理部支付业务招待费1 200元,工行转账支票号ZZR002。

借:管理费用——业务招待费 1 200

贷:银行存款——工行存款 1 200

(6)1月26日,管理部张明出差归来,报销差旅费3 200元,交还现金300元。

借:管理费用——差旅费 3 200

库存现金 300

贷:其他应收款 3 500

(7)1月26日,收到银发商城转来的转账支票一张,已存人工行,金额40 000元,用以还欠货款,转账支票号ZZR003。

借:银行存款——工行存款 40 000

贷:应收账款 40 000

(8)1月27日,收到某集团投资资金10 000美元,汇率1:6.2,转账支票号ZZW005。

借:银行存款——招行存款 62 000

贷:实收资本 62 000

(9)1月28日,本期生产甲产品125台全部完工,验收入库,按实际成本入账。

借:库存商品——甲产品 232 395

贷:生产成本 232 395

-

由财务主管AOI丁方(口令:空)根据以下信息完成基础信息设置

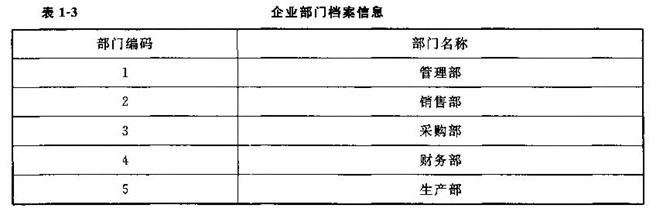

(1)设置企业部门档案(见表1-3)。

① 考试时一般是D:\WORK

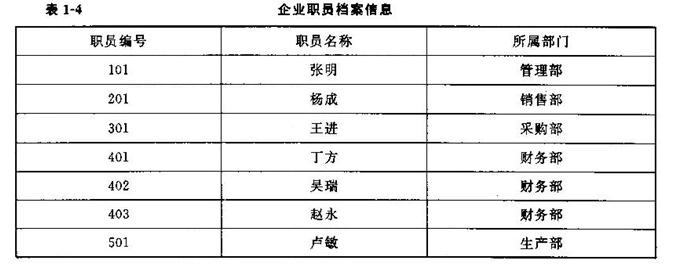

(2)设置企业职员档案(见表1-4)。

(3)设置企业客户档案(见表1-5)。

(4)设置企业供应商档案(见表1-6)。

(5)设置企业外币及汇率(见表1-7)。

(6)设置企业结算方式(见表1-8)。

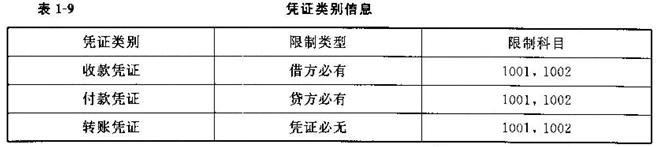

(7)设置企业凭证类别(见表1-9)。

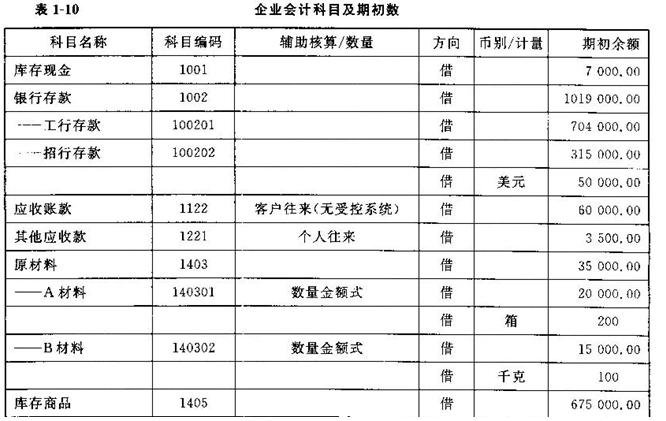

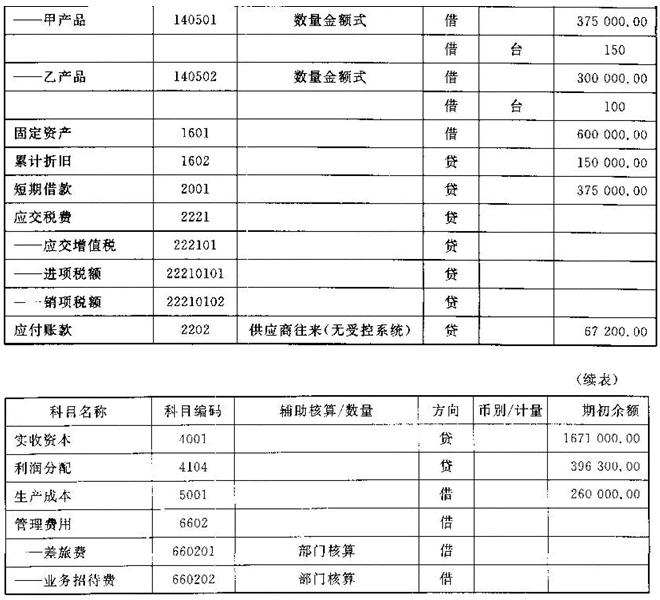

(8)设置企业会计科目、期初数及辅助账(见表1-10至表1-13)。

说明:

(1)部分需修改或增加的会计科目,见表1-10,资料中未作要求,采用系统默认设置。

(2)由于一级会计科目在建账时由系统预置,表中只列出了需要增加或修改的会计科目。

(3)科目建立完后,指定“库存现金”为“现金总账科目”、“银行存款”为“银行总账科目”。

-

(一)操作题1(本题40分)①

【要求】

启动初级会计电算化教学软件,建立账套,进行账务模块的操作及报表处理。

【资料】

1.由系统管理员admin(口令:为空)完成下列操作。

(1)设置操作员(见表1-1)。

①进行本模拟题操作前,请先分别恢复考核用555账套、777账套(正式考试时无须进行此项操作)

(2)新建账套,账套信息如下:

账套号:901

账套名称:光明科技公司

账套路径:C:\WORK①

启用会计期:2012年1月

会计期间设置:1月1日至12月31日

单位名称:光明科技公司

单位简称:光明科技

记账本位币:人民币(RMB)

企业类型:工业

行业性质:2007年新会计准则

财务主管:丁方

要求按行业性质预置会计科目

该企业有外币核算,进行经济业务处理时,不需要对存货、客户、供应商进行分类。

分类编码方案:

科目编码级次:4222

其他编码级次设置采用默认

账务处理、工资核算、固定资产核算、应收应付核算模块启用时间均为“2012年1月1日”。

(3)设置操作员权限(见表1-2)。

-

初始数据试算不平衡,系统仍然可以记账。 ( )

- 正确

- 错误

-

在总账系统中填制记账凭证时,输入的科目编码必须在建立科目时已经定义,并且必须是总账科目编码, ( )

- 正确

- 错误

-

工资管理系统月末处理后,会将本月工资明细表置为不可修改状态。 ( )

- 正确

- 错误

-

工资业务处理完毕后,需要经过记账处理才能生成各种工资报表。 ( )

- 正确

- 错误

-

工资分摊的结果可以自动生成凭证传递到总账系统。 ( )

- 正确

- 错误

-

在实现了计算机进行账务处理后,可用余额表替代总账。 ( )

- 正确

- 错误

-

结转生成的凭证,不需审核和记账操作。 ( )

- 正确

- 错误

-

通常,在进行月末转账之前,必须将所有的未记账凭证记账。 ( )

- 正确

- 错误

-

财务报表的关键字必须在格式状态下设置。 ( )

- 正确

- 错误

-

下列关于会计核算软件固定资产核算模块的的表述中,正确的是( )。

- A.能完成固定资产增减变动凭证编制任务

- B.能完成固定资产折旧编制凭证任务

- C.能完成固定资产折旧计算任务

- D.能完成固定资产折旧分配凭证编制任务

-

在总账系统中,已作废的凭证不能审核,也不参与记账,在账簿查询时,查不到作废凭证的数据。 ( )

- 正确

- 错误

-

下列操作能由计算机自动进行的是( )。

- A.凭证审核

- B.凭证输入

- C.记账过程

- D.结账过程

-

外币汇率设置通常有( )。

- A.浮动汇率

- B.买入汇率

- C.卖出汇率

- D.固定汇率

-

下列关于会计科目编码设置的描述正确的是( )。

- A.科目编码的建立可以不按级次的先后顺序

- B.一级科目编码系统中已按会计制度的要求设定

- C.科目编码必需从上至下按级次依次设置

- D.科目编码可以不唯一

-

关于账务系统中出错记账凭证的修改,下列说法中正确的是( )。

- A.已经输入但尚未审核的机内记账凭证发生错误,可以通过凭证编辑功能直接修改

- B.已通过审核的凭证发生错误,只要该凭证尚未记账,可通过凭证编辑功能直接修改

- C.外部系统传过来的凭证发生错误,既可以在总账系统中进行修改,也可以在生成该凭证的系统中进行修改

- D.已经记账的凭证发生错误,不允许直接修改,只能采取“红字冲销法”或“补充更正法”进行更正

-

真正删除一张凭证的操作过程是( )。

- A.作废凭证

- B.修改凭证

- C.冲销凭证

- D.整理凭证

-

如果报表数据有错误,可能的原因是( )。

- A.报表公式定义有误

- B.凭证发生数有误

- C.期初余额输入有错

- D.科目设置有错

-

为了进一步搞好会计电算化与信息化工作,应打造一支( )的复合型会计信息化人才队伍。

- A.熟悉国际规则

- B.掌握企业管理

- C.掌握信息技术

- D.熟悉会计业务

-

在多工资类别情况下,以下哪些基础信息必须在关闭工资类别时才能增加新项目( )。

- A.人员类别设置

- B.部门设置

- C.工资项目设置

- D.银行名称设置

-

增加工资项目时,如果在“增减项”一栏选择“其它”,则该工资项目的数据( )。

- A.自动计入应发合计

- B.自动计入扣款合计

- C.既不计入应发合计也不计入扣款合计

- D.既计入应发合计也计入扣款合计

-

如果企业采用银行代发工资的方式,需要设置( )。

- A.银行名称

- B.账号长度

- C.银行地址

- D.职工账号

-

如果奖金的计算公式为“奖金=iff(人员类别=”企业管理人员”and部门=”总经理办公室”,800,iff(人员类别=”车间管理人员”,500,450》”,如果某职工属于一般职工,则他的奖金为( )。

- A.800

- B.500

- C.450

- D.0

-

期初余额试算不平衡,将( )。

- A.不能填制凭证

- B.不能删除期初余额

- C.不能记账

- D.不能修改期初余额

-

下列各项中,没有作为内部控制标准委员会组成部门的是( )。

- A.审计署

- B.证监会

- C.财政部

- D.工业和信息化部

-

建账的内容一般不包括( )。

- A.固定资产初始化

- B.编码规则

- C.核算方法

- D.单位基本信息

-

下列工资数据录入中表述错误的是( )。

- A.所有工资项目都可录入

- B.可以筛选需要录入的人员和项目

- C.录人工资数据前,必须录入工资项目

- D.不是每个工资项目数据都需要每月重新录入

-

下列各项中,属于目前计算机所使用的主要电子器件是( )。

- A.真空电子管

- B.中小规模集成电路

- C.大规模、超大规模集成电路

- D.晶体管

-

输完凭证后,要对凭证进行审核,应先( )。

- A.凭证查询

- B.凭证修改

- C.记账

- D.更换操作员

-

对于“转账凭证”类别设置限制类型,一般选择( )。

- A.凭证必无

- B.凭证必有

- C.贷方必有

- D.借方必有

-

下列会计电算化岗位中,负责电算化软件升级版本的是( )。

- A.电算维护

- B.审核记账

- C.软件操作

- D.电算审查