2016年10月全国自考成本会计(00156)真题及答案解析

-

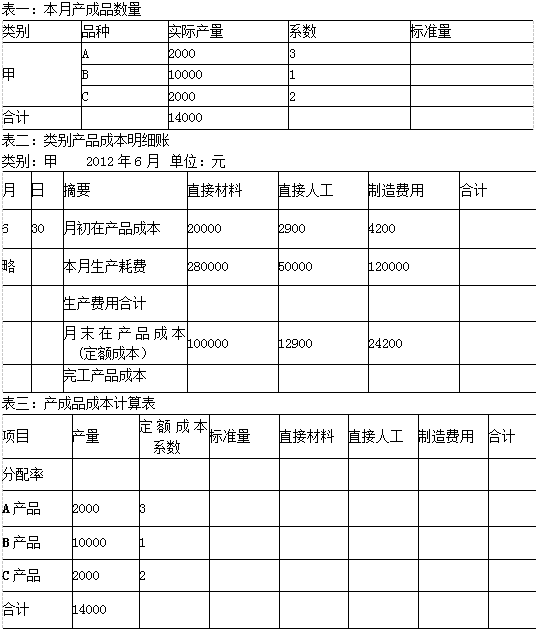

假定某企业生产A、B、C三种不同规格的产品,根据原材料耗用及工艺特点,将A、 B、C三种产品分为一类,称之为甲类;该企业设直接材料、直接人工、制造费用三个成本项目。成本计算釆用分类法,类内产品成本釆用系数法进行计算,以B产品作为标准产品,甲类以定额成本为分配标准,B产品的定额成本系数为1, A产品定额成本折算系数为3, C产品定额成本折算系数为2。该企业2012年6月份该厂有关产品成本计算的资料如下:

要求:(1)根据月初、月末在产品成本定额资料填制甲类产品成本明细表(表二)。 (2)计算填制产成品成本计算表(表三)。

-

某企业甲产品顺序通过第一、二道工序加工制成。原材料在每道工序开始时一次投入,原材料消耗定额1000公斤,其中,第一道工序的原材料消耗定额为700公斤,第二道工序原材料消耗定额为300公斤。第一道工序的定额工时为6小时;第二道工序的定额工时为4小时。每个工序结存在产品在本工序加工程度均为50%。本月该产品结存在产品300件,其中第一道工序结存200件,第二道工序结存100件。

要求:(1)计算各工序的投料程度和月末在产品约当产量。 (2)分工序计算月末在产品的完工程度和约当产量。

-

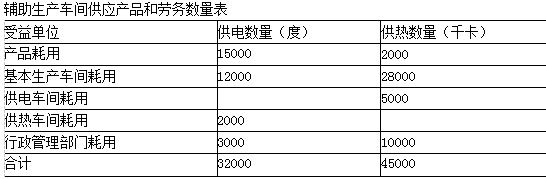

某企业设有供电和供热两个辅助生产车间,为基本生产车间和管理等部门提供服务。供 电车间本月发生费用60000元,供电32000度;供热车间本月发生费用40000元,提供服务45000千卡。两个辅助生产车间供应产品和劳务数量如下表所示。

要求:(1)釆用直接分配法计算辅助生产费用分配率及各受益单位应承担的辅助生产费用; (2)编制相关会计分录。

-

某企业2013年2月份生产甲产品300件,甲产品材料定额消耗量为10千克/件,本月实际耗用材料3200千克,材料的计划单价为5元/千克,本月材料成本差异率为-4% (节约)。

要求:计算材料成本差异及甲产品的实际材料费用。(需列出具体计算过程)

-

职工薪酬的内容主要包括哪些?

-

在实施作业成本核算的过程中,作业成本核算的主要内容有哪些?

-

根据责任单位是否可以有效控制,生产费用可以分为固定成本和变动成本。

- 正确

- 错误

-

根据责任中心的权限范围及业务活动的特点,责任中心可以分为成本中心、利润中心和 投资中心。

- 正确

- 错误

-

釆用平行结转分步法时,完工产品与在产品之间的费用分配,是完工产品与月末狭义在 产品之间的费用分配。

- 正确

- 错误

-

产品生命周期成本下的废弃物处置成本属于生产者成本。

- 正确

- 错误

-

质量成本支出的内容包括预防性支出、评估性支出和补偿性支出。

- 正确

- 错误

-

企业成本报表的比率分析法包括( )

- A.相关指标比率分析

- B.构成比率分析

- C.影响因素分析

- D.动态比率分析

- E.连环替代分析

-

下列关于固定资产累计折旧的描述,正确的有( )

- A.提足累计折旧继续使用的固定资产,不需要计提折旧

- B.当月增加的固定资产,当月不需要计提折旧

- C.当月减少的固定资产,当月继续计提折旧

- D.已达到预定可使用状态但尚未办理竣工决算的固定资产,不需要计提折旧

- E.当月减少的固定资产,当月不提折旧

-

在批内产品跨月陆续完工的数量占批量的比重较大的情况下,生产费用在完工产品与月 末在产品之间分配时可釆用( )

- A.约当产量法

- B.简便的分配方法

- C.直接分配法

- D.定额成本法

- E.在产品按完工产品计算法

-

在企业釆用分步法计算成本时,下列说法正确的有( )

- A.逐步结转分步法的完工产品,是广义的完工产品

- B.逐步结转分步法的半成品成本,随实物而转移

- C.平行结转分步法的完工产品,是广义的完工产品

- D.平行结转分步法的完工产品,是最后步骤的完工产

- E.逐步结转分步法的半成品成本,不随实物而转移

-

在系数法下,选择标准产品的条件有( )

- A.产量较大

- B.生产比较稳定或规格折中

- C.产量较小

- D.价格比较稳定

- E.销量稳定

-

下列选项中,属于目标成本的有( )

- A.定额成本

- B.计划成本

- C.标准成本

- D.历史成本

- E.质量成本

-

根据产品生产工艺特点和生产组织管理方式,成本计算的辅助方法包括( )

- A.分类法

- B.定额法

- C.品种法

- D.分批法

- E.分步法

-

按经济用途分,可以计入产品成本的生产费用包括( )

- A.直接材料

- B.制造费用

- C.管理费用

- D.财务费用

- E.直接人工

-

根据成本与业务量之间的依存关系,生产费用按成本性态可以分为( )

- A.固定成本

- B.变动成本

- C.混合成本

- D.可控成本

- E.不可控成本

-

根据产品生产工艺特点和生产组织管理方式,成本计算的基本方法包括( )

- A.品种法

- B.分批法

- C.分步法

- D.定额法

- E.分类法

-

下列选项中,属于产品生命周期成本核算方法的是( )

- A.全面预算法

- B.滚动预算法

- C.交互分配法

- D.定额成本法

-

下列方法中,可以用来确定可比产品成本降低计划完成情况各因素影响程度的是( )

- A.比较分析法

- B.比率分析法

- C.连环替代法

- D.动态分析法

-

通过精确地调查、分析与技术测定而制定的,用来评价实际成本、衡量成本工作效率的 一种预计的未来成本是( )

- A.定额成本

- B.计划成本

- C.标准成本

- D.可控成本

-

应计入产品成本的停工损失是指( )

- A.由于自然灾害造成的停工损失

- B.应由过失人赔偿的停工损失

- C.季节性和固定资产修理期间的停工损失

- D.停工期间的损失扣除保险赔偿后的净损失

-

在定额成本法下,对计算产品实际成本有影响的是( )

- A.下月的定额成本

- B.当月的定额成本

- C.月末的在产品成本差异

- D.产品的数量差异

-

在成本计算中,需要设置基本生产成本二级账,登记间接计入费用的方法是( )

- A.分类法

- B.简化分批法

- C.标准成本法

- D.简化品种法

-

辅助生产费用的分配方法中最为简单,但准确性较差的分配方法是( )

- A.计划成本分配法

- B.交互分配法

- C.直接分配法

- D.代数分配法

-

在单独核算废品损失的企业,如果月末既有在产品又有完工产品,其发生的废品损失一般应( )

- A.直接作为期间费用

- B.全部由月末在产品成本负担

- C.全部由完工产品成本负担

- D.在产品和完工产品之间釆用特定方法进行分配

-

可修复废品的废品损失是指( )

- A.返修前发生的生产费用

- B.返修后发生的生产费用

- C.返修过程中发生的修复费用,扣除残料价值和应收赔款后的净损失

- D.返修前发生的生产费用加上返修后发生的修理费用

-

产品实际成本与标准成本之间的成本差异不包括( )

- A.直接材料成本差异

- B.完工产品数量差异

- C.直接人工成本差异

- D.制造费用成本差异

-

下列选项中,属于工业企业应设置的成本项目是( )

- A.管理费用

- B.销售费用

- C.制造费用

- D.财务费用

-

工业企业应该根据生产组织类型和管理要求的不同,确定( )

- A.完工产品与在产品成本的划分方法

- B.辅助生产费用的分配方法

- C.制造费用的分配方法

- D.成本计算对象

-

下列选项中,属于企业的非货币性福利的是( )

- A.以外购商品作为福利提供给职工

- B.向职工无偿提供伙食补贴

- C.以自己生产的产品发放给职工抵付所欠工资

- D.为职工垫付医药费

-

按经济用途划分,不能计入成本的生产费用是( )

- A.直接材料

- B.制造费用

- C.直接人工

- D.期间费用

-

下列方法中,属于成本计算基本方法的是( )

- A.品种法

- B.简化的分批法

- C.标准成本法

- D.定额法

-

企业生产工人生产甲产品900件,其中合格品780件,材料不合格造成的废品20件, 工人工艺不熟练造成的废品100件,计件单价10元。该工人的计件工资应为( )

- A.7800元

- B.8000元

- C.8800元

- D.9000元

-

生产费用按照成本发生的时态进行分类,可分为( )

- A.实际成本和目标成本

- B.固定成本和变动成本

- C.固定成本、变动成本和混合成本

- D.可控成本和不可控成本

-

在产品的品种、规格繁多的工业企业中,能够简化成本计算工作的方法是( )

- A.定额法

- B.计划成本法

- C.分类法

- D.分批法

-

在成本分析的基础上,定期地对成本计划及其有关指标的实际完成情况进行总结和评价的是( )

- A.成本核算

- B.成本考核

- C.成本控制

- D.成本分析

-

成本会计的对象可以概括为( )

- A.企业生产经营过程中发生的业务成本

- B.企业生产经营过程中发生的生产经营成本和期间费用

- C.企业生产经营过程中发生的生产经营成本和经营管理费用

- D.企业生产经营过程中发生的期间费用和各项专项成本