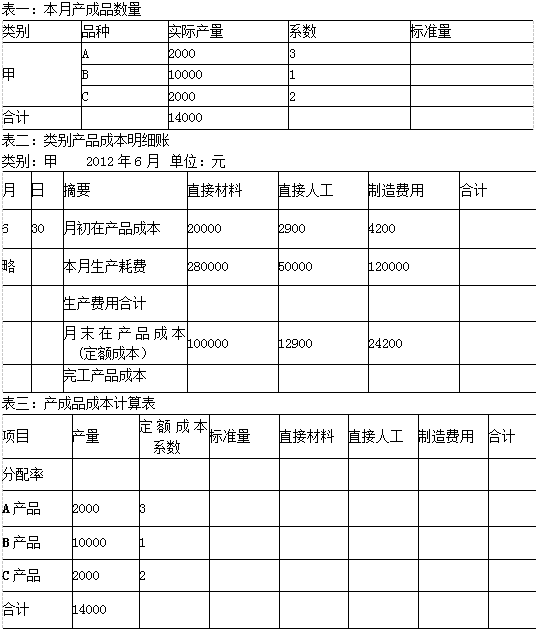

假定某企业生产A、B、C三种不同规格的产品,根据原材料耗用及工艺特点,将A、 B、C三种产品分为一类,称之为甲类;该企业设直接材料、直接人工、制造费用三个成本项目。成本计算釆用分类法,类内产品成本釆用系数法进行计算,以B产品作为标准产品,甲类以定额成本为分配标准,B产品的定额成本系数为1, A产品定额成本折算系数为3, C产品定额成本折算系数为2。该企业2012年6月份该厂有关产品成本计算的资料如下:

要求:(1)根据月初、月末在产品成本定额资料填制甲类产品成本明细表(表二)。 (2)计算填制产成品成本计算表(表三)。

-

假定某企业生产A、B、C三种不同规格的产品,根据原材料耗用及工艺特点,将A、 B、C三种产品分为一类,称之为甲类;该企业设直接材料、直接人工、制造费用三个成本项目。成本计算釆用分类法,类内产品成本釆用系数法进行计算,以B产品作为标准产品,甲类以定额成本为分配标准,B产品的定额成本系数为1, A产品定额成本折算系数为3, C产品定额成本折算系数为2。该企业2012年6月份该厂有关产品成本计算的资料如下:

要求:(1)根据月初、月末在产品成本定额资料填制甲类产品成本明细表(表二)。 (2)计算填制产成品成本计算表(表三)。

-

某企业甲产品顺序通过第一、二道工序加工制成。原材料在每道工序开始时一次投入,原材料消耗定额1000公斤,其中,第一道工序的原材料消耗定额为700公斤,第二道工序原材料消耗定额为300公斤。第一道工序的定额工时为6小时;第二道工序的定额工时为4小时。每个工序结存在产品在本工序加工程度均为50%。本月该产品结存在产品300件,其中第一道工序结存200件,第二道工序结存100件。

要求:(1)计算各工序的投料程度和月末在产品约当产量。 (2)分工序计算月末在产品的完工程度和约当产量。

-

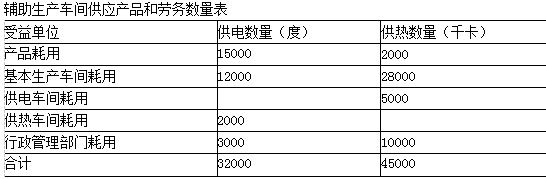

某企业设有供电和供热两个辅助生产车间,为基本生产车间和管理等部门提供服务。供 电车间本月发生费用60000元,供电32000度;供热车间本月发生费用40000元,提供服务45000千卡。两个辅助生产车间供应产品和劳务数量如下表所示。

要求:(1)釆用直接分配法计算辅助生产费用分配率及各受益单位应承担的辅助生产费用; (2)编制相关会计分录。

-

某企业2013年2月份生产甲产品300件,甲产品材料定额消耗量为10千克/件,本月实际耗用材料3200千克,材料的计划单价为5元/千克,本月材料成本差异率为-4% (节约)。

要求:计算材料成本差异及甲产品的实际材料费用。(需列出具体计算过程)

-

职工薪酬的内容主要包括哪些?

-

在实施作业成本核算的过程中,作业成本核算的主要内容有哪些?

-

根据责任单位是否可以有效控制,生产费用可以分为固定成本和变动成本。

- 正确

- 错误

-

根据责任中心的权限范围及业务活动的特点,责任中心可以分为成本中心、利润中心和 投资中心。

- 正确

- 错误

-

釆用平行结转分步法时,完工产品与在产品之间的费用分配,是完工产品与月末狭义在 产品之间的费用分配。

- 正确

- 错误

-

产品生命周期成本下的废弃物处置成本属于生产者成本。

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经