2016年4月全国自考成本会计(00156)真题及答案解析

-

某企业生产甲产品,需要经二道工序,原材料在第一道工序生产开始时一次投入。本月完工产量600件;月末在产品500件,其中第一道工序200件,第二道工序300件。第一道工序工时定额4小时,第二道工时定额6小时。该月累计投入生产耗费:直接材料88000元,直接人工42500元,制造费用85000元。各步骤在产品在本步骤加工程度均为50%

要求: (1)采用约当产量比例法计算各工序在产品的完工率以及约当产量。

(2)采用约当产量比例法在完工产品与在产品之间分配各项生产费用。

(3)计算完工产品总成本与月末在产品成本。

-

某企业2012年3月份甲类产品的直接材料总成本19200元。甲类内部的A产品、B产品、C产品单位原材料定额消耗量分别是16千克、20千克和24千克。A产品、B产品、C产品的本月完工量分别为100件、200件和300件。(假定以B产品为标准产品)

要求: (1)以定额消耗量为标准确定甲类内部A、B、C各产品的单位系数 (2)采用系数法分别计算A、B、C各产品应分摊的材料费用

-

某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计115500元。本月投产甲产品400件,乙产品500件。甲产品材料消耗定额:A材料10千克,B材料8千克;乙产品材料消耗定额:A材料5千克,B材料6千克。A材料单价6元,B材料单价15元。

要求 (1)按定额比例法分配材料费用; (2)编制领用材料的会计分录。

-

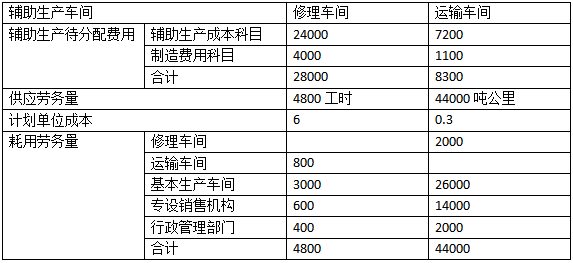

某企业设有修理、运输两个辅助生产车间,辅助生产车间的制造费用通过单独的“制造费用”科目核算。该企业有关费用资料如下:

要求:(1)按计划成本分配法分配辅助生产费用,填写下面的“辅助生产费用分配表”。

(2)编制辅助生产费用分配的会计分录。

-

简述成本计算基本方法与辅助方法的主要区别。

-

废品损失,是指在生产过程中发现的和入库后保管不善等原因发生的各种废品的报废损失和修复费用。

- 正确

- 错误

-

简述成本会计的职能及相互关系。

-

季节性生产企业在停工期间发生的费用,不作为停工损失,而是直接计入当期损益。

- 正确

- 错误

-

辅助生产部门主要是为基本生产车间提供服务,所以辅助生产费用中相当大一部分应直接计入“基本生产成本”科目。

- 正确

- 错误

-

成本决策是指对生产经营过程中所发生的各种耗费进行审核,并按照一定的对象和标准进行归集与分配,计算出各成本计算对象的总成本与单位成本。

- 正确

- 错误

-

根据责任中心的权限范围及业务活动的特点不同,责任中心可分为( )

- A.成本中心

- B.利润中心

- C.筹资中心

- D.投资中心

- E.核算中心

-

费用是会计期间与收入相配比的成本,广义的费用也包括损失。

- 正确

- 错误

-

产品成本计算的定额成本法主要适用于( )

- A.更新换代产品较多的企业

- B.产品生产已经定型的企业

- C.各项消耗定额较稳定的企业

- D.定额管理制度较健全的企业

- E.定额管理基础工作较好的企业

-

制定标准成本的用量标准时,需要的基本指标包括( )

- A.产品直接人工总量

- B.单位产品材料消耗量

- C.产品直接材料消耗总量

- D.单位产品直接人工工时

- E.单位产品应负担的折旧费

-

计入产品成本的各项工资,按其用途分别借记( )

- A.销售费用

- B.基本生产成本

- C.制造费用

- D.管理费用

- E.在建工程

-

产品成本计算的分类法,一般对诸多品种、规格产品要进行分类,产品分类的依据包括( )

- A.生产工艺相近的产品

- B.耗用相同原材料的产品

- C.在本企业生产的全部产品

- D.在同一生产部门加工生产的产品

- E.生产工艺差别较大的产品

-

下列选项中,属于产品成本计算基本方法的有( )

- A.品种法

- B.分类法

- C.定额成本法

- D.分批法

- E.分步法

-

下列选项中,应该记入产品成本的有( )

- A.印花税

- B.广告费

- C.生产工人工资

- D.车间设备折旧费

- E.车间管理人员的工资

-

要素费用中的外购材料费用,可能计入的项目有( )

- A.直接材料

- B.直接人工

- C.废品损失

- D.制造费用

- E.管理费用

-

下列选项中,属于成本在经济管理工作中作用的有( )

- A.补偿生产耗费的尺度

- B.综合反映企业工作质量的重要经济指标

- C.制定商品价格的基础

- D.行政单位业绩考核的重要经济指标

- E.企业进行决策的重要依据

-

现代成本会计阶段形成了新型的注重管理的经营型成本会计,其主要表现有( )

- A.开展成本预测与决策

- B.实施责任成本

- C.建立了材料核算和管理办法

- D.推行质量成本

- E.施行作业成本管理

-

与传统成本核算不同之处在于采用多元化制造费用分配标准的方法是( )

- A.制造成本法

- B.标准成本法

- C.变动成本法

- D.作业成本法

-

下列选项中,不属于成本控制原则的是( )

- A.强制性原则

- B.适用性原则

- C.重要性原则

- D.成本效益原则

-

作业成本法与传统的成本计算方法基本一致,其不同点主要体现在( )

- A.直接材料的计算

- B.直接人工的计算

- C.直接成本的计算

- D.间接制造费用的分配

-

下列报表中,不属于产品成本报表的是( )

- A.主要产品单位成本表

- B.制造费用明细表

- C.销售费用表

- D.主营业务收支明细表

-

在责任中心中,不对收入和利润以及投资效果负责的是( )

- A.利润中心

- B.成本中心

- C.投资中心

- D.新产品开发中心

-

影响可比产品成本降低计划完成情况的因素不包括( )

- A.产品产量

- B.产品单位成本

- C.产品品种结构

- D.产品消耗数量

-

产品成本计算的定额成本法中的“定额变动差异”是指( )

- A.本月投入产品新定额与旧定额之间的差异

- B.原材料实际成本与计划成本之间的差异

- C.月初在产品账面定额成本与按新定额计算的定额成本之间的差异

- D.产品生产过程中各项实际发生的生产费用脱离现行成本定额的差异

-

在产品成本计算方法中,对企业的产品规格繁多,多种产品的生产工艺比较相似,生产工艺相似的产品在同一生产部门进行生产,而且同类产品之间有着较为准确的分配标准的企业,适宜采用( )

- A.分步法

- B.品种法

- C.定额成本法

- D.分类法

-

下列方法中,需要进行成本还原的分步法是( )

- A.逐步结转分步法

- B.平行结转分步法

- C.综合结转分步法

- D.分项结转分步法

-

在产品成本计算方法中,与品种法相比,计算结果带有一定假定性的方法是( )

- A.分批法

- B.分步法

- C.分类法

- D.定额成本法

-

大量大批单步骤生产和管理上不要求计算半成品成本的连续式多步骤生产企业,一般适宜采用的成本计算基本方法是( )

- A.分批法

- B.分步法

- C.品种法

- D.分类法

-

生产费用在完工产品与在产品之间分配时,本月完工产品成本负担了除直接材料费用之外的全部加工费用的方法是( )

- A.定额比例法

- B.在产品按所耗原材料费用计价法

- C.约当产量比例法

- D.不计算在产品成本法

-

下列选项中,不属于简化分批法的适用范围和应用条件的是( )

- A.月末完工产品的批数较少

- B.各月生产费用水平相差不多

- C.各月间接计入费用水平相差不多

- D.同一月份投产的产品批数很多

-

下列项目中,不属于产品销售费用的是( )

- A.展览费

- B.包装费

- C.土地使用费

- D.广告费

-

当月末在产品数量很少,价值低,且各月在产品数量比较稳定的情况下,生产费用在完工产品与在产品之间分配宜采用( )

- A.不计算在产品成本法

- B.固定计算在产品成本法

- C.按所耗材料计算在产品成本法

- D.按定额成本计算在产品法

-

下列制造费用分配方法中,使“制造费用”账户可能出现余额的是( )

- A.生产工时比例法

- B.机器工时比例法

- C.生产工人工资比例

- D.年度计划分配率分配法

-

与某一特定成本对象之间具有直接关系,可以直接计入该特定成本计算对象的成本是( )

- A.间接成本

- B.固定成本

- C.变动成本

- D.直接成本

-

甲、乙两种产品的重量不同、材料单位消耗量基本相同、企业没有制定材料单位消耗定额、材料领用时未能区分每种材料的消耗量,则对甲、乙产品共同消耗的材料费用,可以用作为分配标准的是( )

- A.完工产品的重量

- B.完工产品的数量

- C.每种产品的材料消耗定额

- D.每种产品的实际材料消耗量

-

下列人工费耗费中,应计入产品成本“直接人工”项目的是( )

- A.企业行政管理人员的薪酬

- B.企业销售部门人员的薪酬

- C.生产过程中对材料进行直接加工的生产人员薪酬

- D.生产单位管理人员的薪酬

-

在成本会计的职能中,既是成本预测的结果,又是制定成本计划依据的职能是( )

- A.成本核算

- B.成本决策

- C.成本控制

- D.成本考核