某企业生产甲产品,需要经二道工序,原材料在第一道工序生产开始时一次投入。本月完工产量600件;月末在产品500件,其中第一道工序200件,第二道工序300件。第一道工序工时定额4小时,第二道工时定额6小时。该月累计投入生产耗费:直接材料88000元,直接人工42500元,制造费用85000元。各步骤在产品在本步骤加工程度均为50%

要求: (1)采用约当产量比例法计算各工序在产品的完工率以及约当产量。

(2)采用约当产量比例法在完工产品与在产品之间分配各项生产费用。

(3)计算完工产品总成本与月末在产品成本。

-

某企业生产甲产品,需要经二道工序,原材料在第一道工序生产开始时一次投入。本月完工产量600件;月末在产品500件,其中第一道工序200件,第二道工序300件。第一道工序工时定额4小时,第二道工时定额6小时。该月累计投入生产耗费:直接材料88000元,直接人工42500元,制造费用85000元。各步骤在产品在本步骤加工程度均为50%

要求: (1)采用约当产量比例法计算各工序在产品的完工率以及约当产量。

(2)采用约当产量比例法在完工产品与在产品之间分配各项生产费用。

(3)计算完工产品总成本与月末在产品成本。

-

某企业2012年3月份甲类产品的直接材料总成本19200元。甲类内部的A产品、B产品、C产品单位原材料定额消耗量分别是16千克、20千克和24千克。A产品、B产品、C产品的本月完工量分别为100件、200件和300件。(假定以B产品为标准产品)

要求: (1)以定额消耗量为标准确定甲类内部A、B、C各产品的单位系数 (2)采用系数法分别计算A、B、C各产品应分摊的材料费用

-

某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计115500元。本月投产甲产品400件,乙产品500件。甲产品材料消耗定额:A材料10千克,B材料8千克;乙产品材料消耗定额:A材料5千克,B材料6千克。A材料单价6元,B材料单价15元。

要求 (1)按定额比例法分配材料费用; (2)编制领用材料的会计分录。

-

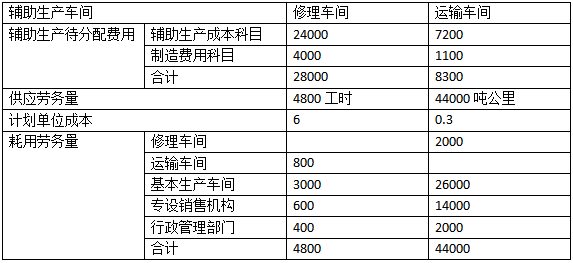

某企业设有修理、运输两个辅助生产车间,辅助生产车间的制造费用通过单独的“制造费用”科目核算。该企业有关费用资料如下:

要求:(1)按计划成本分配法分配辅助生产费用,填写下面的“辅助生产费用分配表”。

(2)编制辅助生产费用分配的会计分录。

-

简述成本计算基本方法与辅助方法的主要区别。

-

废品损失,是指在生产过程中发现的和入库后保管不善等原因发生的各种废品的报废损失和修复费用。

- 正确

- 错误

-

简述成本会计的职能及相互关系。

-

季节性生产企业在停工期间发生的费用,不作为停工损失,而是直接计入当期损益。

- 正确

- 错误

-

辅助生产部门主要是为基本生产车间提供服务,所以辅助生产费用中相当大一部分应直接计入“基本生产成本”科目。

- 正确

- 错误

-

成本决策是指对生产经营过程中所发生的各种耗费进行审核,并按照一定的对象和标准进行归集与分配,计算出各成本计算对象的总成本与单位成本。

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经