2014年4月全国自考成本会计(00156)真题及答案解析

-

某公司生产联产品A和B01月份发生加工成本600万元。A产品和B产品在分离点上的销售价格总额为3000万元,其中A产品的销售价格总额为2000万元,B产品的销售价格总额为1000万元。另外A产品为600件,B产品为400件。

要求:分别以售价和实物产量为分配标准分配联合加工成本。(计算结果用“万元”表示)

-

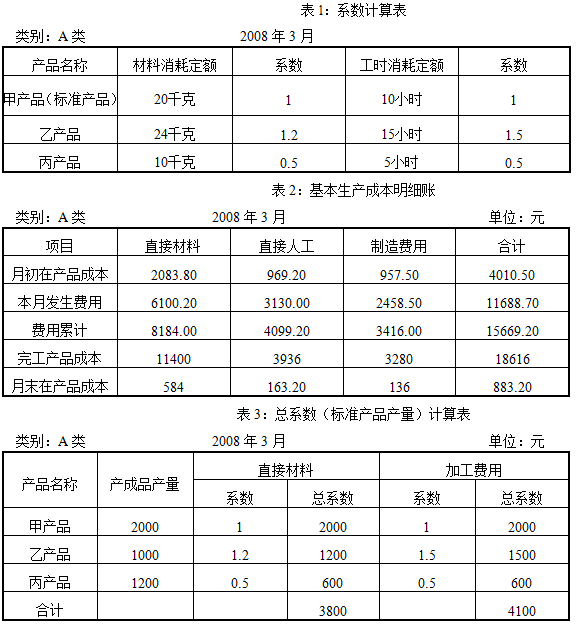

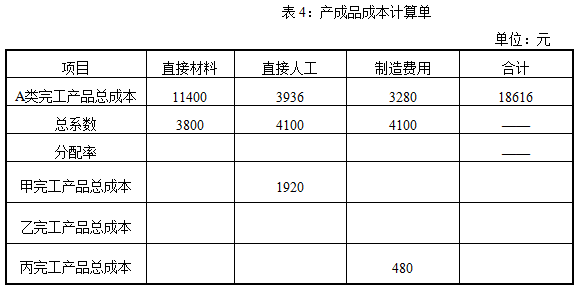

某农具厂生产甲、乙、丙三种产品。该三种产品的结构所用材料和工艺过程相近,合为A类产品。该厂2008年3月生产甲产成品2000件、乙产成品1000件、丙产成品1200件;甲在产品100件,乙在产品150件。有关定额材料见表1,有关费用材料见表2,有关总系数(标准产品产量)计算表见表3。

要求:采用分类法计算分配率(列出计算过程),并将各种产品成本填入表4有关栏中。

-

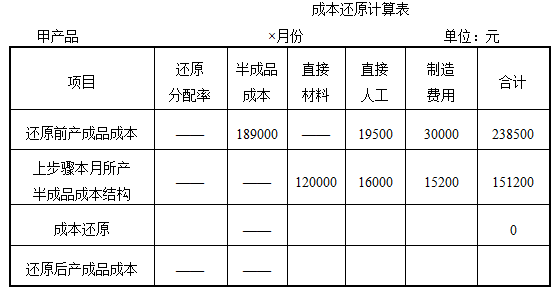

某厂甲产品生产分两个步骤,分别由两个车间进行,采用综合结转分步法计算成本,并需进行成本还原,资料如下表:

要求:根据表中已知资料计算成本还原率(需列出计算式),并进行成本还原,填入表中有关栏。

-

简述副产品的特点及其成本计算方法。

-

某企业甲产品单位工时定额为50小时,经过三道工序制成。第一道工序工时定额为10小时;第二道工序工时定额为20小时;第三道工序工时定额为20小时。第一道工序在产品50件;第二道工序在产品100件;第三道工序在产品150件。各工序内均按50%完工程度计算。

要求:计算各工序的完工率和甲产品在产品约当产量。

-

定额成本控制主要适用于定额管理制度比较健全,定额管理基础工作比较好,各项消耗定额比较准确、稳定的企业。

- 正确

- 错误

-

简述根据造成在产品盘亏或毁损时的原因应分别进行的会计处理。

-

在分类法下,一般是选择产量大、生产比较稳定或规格适中的产品作为标准产品,将其单位产品定额的系数确定为100。

- 正确

- 错误

-

废品损失是指在生产过程中发现的和入库后发现的各种废品的报废损失和修复费用,还包括造成废品的过失人应负担的赔款部分。

- 正确

- 错误

-

约当产量比例法适用于月末在产品数量较少,且各月末在产品数量变化也较小,产品成本中原材料费用和人工费用等各成本项目所占比重相差不多的产品。

- 正确

- 错误

-

要素费用中的税金,包括印花税、车船税、房产税和土地使用税,不是产品成本的组成部分,而是期间费用的组成部分,应作为管理费用进行核算。

- 正确

- 错误

-

根据责任中心的权限范围及业务活动的特点不同,责任中心可分为( )

- A.成本中心

- B.利润中心

- C.筹资中心

- D.投资中心

- E.销售中心

-

与逐步结转分步法相比较,平行结转法的缺点有( )

- A.不需要进行成本还原

- B.各步骤不能同时计算产品成本

- C.不能提供各步骤的半成品成本资料

- D.不能为实物管理和资金管理提供资料

- E.不能为企业每批次发出半成品提供成本明细资料

-

反映各种费用情况的成本报表包括( )

- A.制造费用明细表

- B.销售费用明细表

- C.管理费用明细表

- D.财务费用明细表

- E.产品收入明细表

-

简化的分批法一般适用于( )

- A.月末未完工产品的批数较多

- B.月末未完工产品的批数较少

- C.各月间接计入费用水平相差不大

- D.各月间接计入费用水平相差较大

- E.月末在产品批数不多且各月相差不大

-

停工损失包括( )

- A.停工期内的燃料和动力费用

- B.停工期内应负担的制造费用

- C.停工期内支付的生产工人薪酬

- D.季节性生产企业停工期内的各项费用

- E.停工期间发生的管理费用和财务费用

-

计算可修复废品的净损失应考虑的项目包括( )

- A.废品的残值

- B.废品的应收赔款

- C.修复期间发生的直接人工成本

- D.修复期间发生的直接材料

- E.修复期间发生的管理费用

-

在没有安装仪表的情况下,外购动力费用的分配方法有( )

- A.标准产量比例分配法

- B.定额消耗量比例分配法

- C.约当产量分配法

- D.生产工时比例分配法

- E.耗用动力的数量及单价

-

费用按成本性态(习性)分类,可以分为( )

- A.固定成本

- B.变动成本

- C.混合成本

- D.定额成本

- E.计划成本

-

辅助生产车间不单独设置“制造费用”科目核算,前提条件是( )

- A.发生的制造费用较多

- B.发生的制造费用较少

- C.辅助生产车间规模较小

- D.辅助生产规模较大

- E.辅助生产车间不对外销售商品

-

下列支出中,可以计入产品成本的有( )

- A.车间管理人员的薪酬

- B.产品生产用的材料费用

- C.车间生产设备的折旧费

- D.董事会会费

- E.企业专设的销售机构人员的工资

-

采用辅助生产费用分配的交互分配法,对外分配的费用总额是( )

- A.交互分配前的费用

- B.交互分配前的费用加上交互分配转入的费用

- C.交互分配前的费用减去交互分配转出的费用

- D.交互分配前的费用加上交互分配转入的费用,再减去交互分配转出的费用

-

直接人工的小时工资率标准,在采用计时工资下,就是( )

- A.标准工资率

- B.实际工资率

- C.定额工资率

- D.正常工资率

-

在逐步结转分步法下,如果半成品完工后,直接为下一步骤领用,根据半成品的领用单,相应的会计分录为( )

- A.借:基本生产成本 贷:自制半成品

- B.借: 生产成本贷:半成品费用

- C.借:半成品费用贷:基本生产成本

- D.借:自制半成品贷:产成品

-

下列不属于影响可比产品成本降低计划完成情况的因素是( )

- A.产品产量

- B.产品品种结构

- C.产品单位成本

- D.产品销售数量

-

采用简化的分批法计算成本时,必须设置( )

- A.产品成本明细账

- B.产品成本计算单

- C.基本生产成本总账

- D.基本生产成本二级账

-

综合结转分步法中,成本还原的对象是( )

- A.产成品成本

- B.各步骤半成品成本

- C.最后步骤产成品成本

- D.产成品成本中所耗用的半成品项目

-

产品成本计算的分步法适用于( )

- A.大量生产

- B.成批生产

- C.单件小批类型的生产

- D.大量大批的多步骤生产

-

完工产品与在产品之间分配费用,采用不计算在产品成本法,适用于( )

- A.月末在产品数量很少,价值很低,且数量比较稳定

- B.月末在产品数量较大

- C.月末在产品数量变化较大

- D.月末在产品数量变化很小,但价值较高

-

下列方法中,属于成本计算基本方法的是( )

- A.品种法

- B.分类法

- C.定额法

- D.标准成本法

-

采用约当产量法,如果产品生产过程中直接人工费用和制造费用的发生都比较均衡,在产品完工程度为( )

- A.40%

- B.50%

- C.60%

- D.100%

-

甲产品顺序经过两道工序加工,原材料在第一道工序生产开始时投入90%,第二道工序开始时投入10%,则第二道工序月末在产品的投料程度为( )

- A.40%

- B.50%

- C.80%

- D.100%

-

废品损失中,应由过失人赔偿的款项,应记入( )

- A.“废品损失”明细账的贷方

- B.“废品损失”明细账的借方

- C.“营业外支出”账户的贷方

- D.“其他应收款”账户的贷方

-

可修复废品的废品损失是指( )

- A.修复前发生的制造费用

- B.修复过程中发生的修理费用

- C.修复前发生的原材料费用

- D.修复前发生的生产费用加上修复后发生的修理费用

-

产品入库后,由于保管不善等原因而损坏变质的损失,应记入( )

- A.管理费用

- B.废品损失

- C.制造费用

- D.营业外支出

-

在辅助生产费用的交互分配法中,一次交互分配是先在( )

- A.各受益单位之间进行分配

- B.各受益的基本生产车间之间进行分配

- C.各受益的辅助生产车间之间进行分配

- D.辅助生产以外的受益单位之间进行分配

-

制造费用分配以后,“制造费用”科目一般应无余额,如有余额则属于( )

- A.季节性生产的车间

- B.定额资料比较准确的产品

- C.自动化程度较高的生产车间

- D.机械化程度较高的生产车间

-

辅助生产产品和劳务所耗费的各种生产费用之和,构成辅助生产部门提供劳务和产品的( )

- A.成本

- B.费用

- C.收入

- D.利润

-

由于自然灾害引起的停工损失,应记入( )

- A.制造费用

- B.基本生产成本

- C.营业外支出

- D.管理费用

-

下列各项中,不计入直接人工成本项目的是( )

- A.产品生产工人的工资

- B.产品生产工人的奖金

- C.车间管理人员的工资

- D.产品生产工人的福利费

-

企业生产费用是指( )

- A.企业为生产一定种类的产品所发生的各种生产耗费

- B.企业为生产一定数量的产品所支出的各种生产耗费

- C.企业在一定时期内发生的,用货币额表现的生产耗费

- D.企业在产品生产中由工艺技术过程直接引起的各种费用