某企业甲产品单位工时定额为50小时,经过三道工序制成。第一道工序工时定额为10小时;第二道工序工时定额为20小时;第三道工序工时定额为20小时。第一道工序在产品50件;第二道工序在产品100件;第三道工序在产品150件。各工序内均按50%完工程度计算。

要求:计算各工序的完工率和甲产品在产品约当产量。

-

某公司生产联产品A和B01月份发生加工成本600万元。A产品和B产品在分离点上的销售价格总额为3000万元,其中A产品的销售价格总额为2000万元,B产品的销售价格总额为1000万元。另外A产品为600件,B产品为400件。

要求:分别以售价和实物产量为分配标准分配联合加工成本。(计算结果用“万元”表示)

-

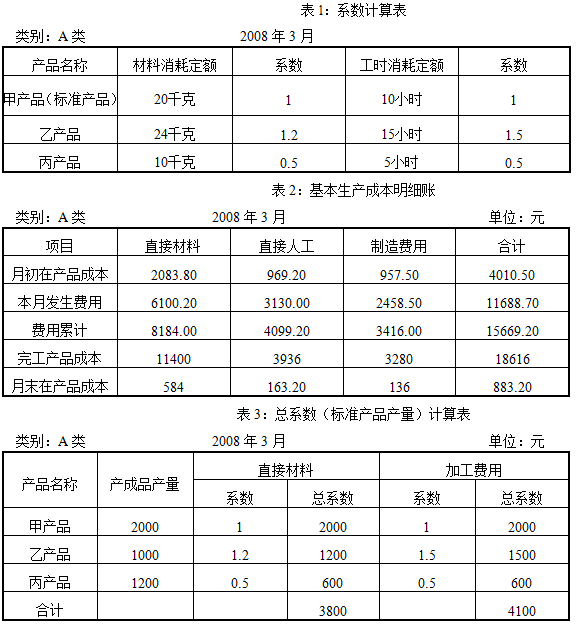

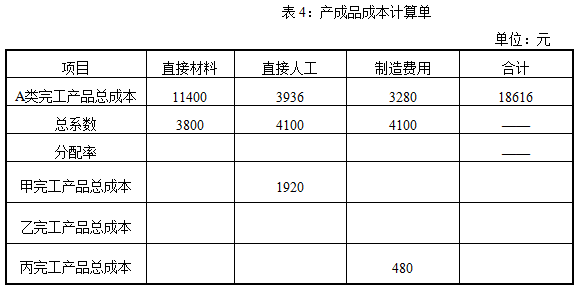

某农具厂生产甲、乙、丙三种产品。该三种产品的结构所用材料和工艺过程相近,合为A类产品。该厂2008年3月生产甲产成品2000件、乙产成品1000件、丙产成品1200件;甲在产品100件,乙在产品150件。有关定额材料见表1,有关费用材料见表2,有关总系数(标准产品产量)计算表见表3。

要求:采用分类法计算分配率(列出计算过程),并将各种产品成本填入表4有关栏中。

-

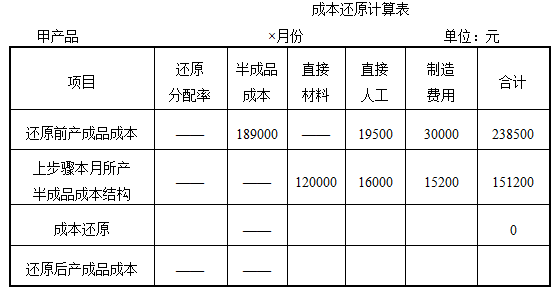

某厂甲产品生产分两个步骤,分别由两个车间进行,采用综合结转分步法计算成本,并需进行成本还原,资料如下表:

要求:根据表中已知资料计算成本还原率(需列出计算式),并进行成本还原,填入表中有关栏。

-

简述副产品的特点及其成本计算方法。

-

某企业甲产品单位工时定额为50小时,经过三道工序制成。第一道工序工时定额为10小时;第二道工序工时定额为20小时;第三道工序工时定额为20小时。第一道工序在产品50件;第二道工序在产品100件;第三道工序在产品150件。各工序内均按50%完工程度计算。

要求:计算各工序的完工率和甲产品在产品约当产量。

-

定额成本控制主要适用于定额管理制度比较健全,定额管理基础工作比较好,各项消耗定额比较准确、稳定的企业。

- 正确

- 错误

-

简述根据造成在产品盘亏或毁损时的原因应分别进行的会计处理。

-

在分类法下,一般是选择产量大、生产比较稳定或规格适中的产品作为标准产品,将其单位产品定额的系数确定为100。

- 正确

- 错误

-

废品损失是指在生产过程中发现的和入库后发现的各种废品的报废损失和修复费用,还包括造成废品的过失人应负担的赔款部分。

- 正确

- 错误

-

约当产量比例法适用于月末在产品数量较少,且各月末在产品数量变化也较小,产品成本中原材料费用和人工费用等各成本项目所占比重相差不多的产品。

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经