2013年10月全国自考成本会计(00156)真题及答案解析

-

某企业设有供电和机修两个辅助生产车间,在分配辅助生产费用前,供电车间本月生产费用为24000元,机修车间为15000元。本月供电车间供电30000度,其中机修车间耗用2000度,基本生产车间耗用25000度,厂部管理部门耗用3000度。本月机修车间修理工时为7500小时,其中供电车间500小时,基本生产车间4500小时,厂部管理部门2500小时。

要求:(1)采用交互分配法分配辅助生产费用,填写下表空格。

(2)编制交互分配和对外分配的会计分录。

-

华丰企业的甲产品从2010年1月起采用新的材料消耗定额,其旧的材料费用定额为100元/件,新的材料费用定额为85元/件,本月初旧的材料费用定额为10000元。

要求:计算定额变动差异及月初在产品材料成本。(需列出具体计算过程)

-

某企业丙产品顺序通过第一、二道工序加工制成。原材料在每道工序开始时一次性投入,原材料消耗定额500公斤,其中,第一道工序的原材料消耗定额为350公斤,第二道工序为150公斤。第一道工序的定额工时为12小时;第二道工序的定额工时为8小时。每个工序结存在产品在本工序加工程度均为50%。本月该产品结存在产品200件,其中第一道工序结存120件,第二道工序结存80件。

要求:(1)计算各工序的投料程度和月末在产品约当产量; (2)分工序计算月末在产品的完工程度和约当产量。

-

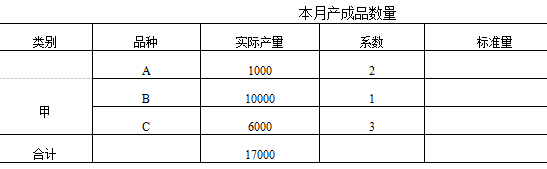

假定某企业生产A、B、C三种不同规格的产品,根据原材料耗用及工艺特点,将A、B、C三种产品分为一类,称之为甲类;该企业设直接材料、直接人工、制造费用三个成本项目。成本计算采用分类法,类内产品成本采用系数法进行计算,以B产品作为标准产品,甲类以定额成本为分配标准,B产品的定额成本系数为1,A产品定额成本折算系数为2,C产品定额成本折算系数为3。该企业2010年4月份有关产品成本计算的资料如下:

要求:(1)根据月初、月末在产品成本定额资料,直接填列上述甲类产品成本明细表。

(2)直接填列上述产成品成本计算表。

-

简述职工薪酬的内容及其计入产品成本的程序和方式。

-

为了正确进行成本费用的归集和分配,需要分清哪些费用的界限?

-

根据责任单位是否可以有效控制,生产费用可以分为固定成本和变动成本。

- 正确

- 错误

-

根据责任中心的权限范围及业务活动的特点,责任中心可以分为成本中心、利润中心和投资中心。

- 正确

- 错误

-

不可修复废品是指在技术上不能修复,而且虽然可以修复但所耗修复费用在经济上不合算的废品。两个条件要同时具备。

- 正确

- 错误

-

企业成本报表的比率分析法包括( )

- A.相关指标比率分析

- B.构成比率分析

- C.影响因素分析

- D.动态比率分析

- E.连环替代分析

-

对于货币性职工薪酬,企业可以根据历史经验数据和自身实际情况,计算确定应付职工薪酬金额和应计入成本费用的薪酬金额。

- 正确

- 错误

-

企业的非货币性福利,和货币性的薪酬不一样,不需要通过“应付职工薪酬”科目进行核算。

- 正确

- 错误

-

下列各项中,属于企业管理费用的有( )

- A.董事会成员津贴

- B.聘请中介机构费用

- C.房产税和印花税

- D.公司经费

- E.生产部门管理人员薪酬

-

质量成本支出的内容包括( )

- A.预防性支出

- B.不合格产品的罚款支出

- C.评估性支出

- D.补救性支出

- E.补偿性支出

-

在实施作业成本核算的过程中,属于作业成本核算具体内容的有( )

- A.作业调研和作业认定

- B.成本归集和设计模型

- C.应用软件和运行分析

- D.持续改进

- E.建立成本库

-

产品实际成本与标准成本之间的成本差异包括( )

- A.产品数量差异

- B.直接材料成本差异

- C.直接人工成本差异

- D.制造费用成本差异

- E.产品价格差异

-

根据成本与业务量之间的依存关系,生产费用按成本性态可以分为( )

- A.固定成本

- B.变动成本

- C.混合成本

- D.可控成本

- E.不可控成本

-

根据产品生产工艺特点和生产组织管理方式,成本计算的基本方法包括( )

- A.品种法

- B.分批法

- C.分类法

- D.定额法

- E.分步法

-

为了加强成本核算,企业应重点做好的各项基础工作包括( )

- A.建立健全各项原始记录

- B.做好定额的制定和修订工作

- C.做好各项材料物资的计量、收发、领退和盘点工作

- D.正确划分各会计期间成本费用的界限

- E.选择合理的成本计算方法

-

企业的非货币性福利,通常包括( )

- A.以自己生产的产品发放给职工作为福利

- B.向职工无偿提供自己拥有的车子使用

- C.以外购商品作为福利提供给职工

- D.为职工垫付医药费

- E.为职工无偿提供类似医疗保健服务

-

计入成本的生产费用,按经济用途一般可以分为( )

- A.直接材料

- B.制造费用

- C.期间费用

- D.直接人工

- E.折旧费用

-

下列方法中,不属于产品生命周期成本核算方法的是( )

- A.滚动预算法

- B.全面预算法

- C.参数模型法

- D.类推模型法

-

下列关于分步法的描述,正确的是( )

- A.逐步结转分步法的完工产品,是狭义的完工产品

- B.逐步结转分步法的半成品成本,不随实务而转移

- C.平行结转分步法的完工产品,是广义的完工产品

- D.平行结转分步法的完工产品,是最后步骤的完工产品

-

成本还原的目的是为了反映( )

- A.构成产成品的原始成本项目

- B.构成半成品的成本项目

- C.构成产成品的实际成本

- D.构成当月在产品的原始成本项目

-

下列支出中,应该计入销售费用的是( )

- A.市场营销总监的薪酬

- B.专设销售机构人员的薪酬

- C.企业销售科人员的薪酬

- D.负责采购供应管理人员的差旅费

-

下列方法中,可用于计算材料脱离定额差异的方法是( )

- A.定额法

- B.代数法

- C.盘存法

- D.系数法

-

在确定可比产品成本降低计划完成情况各因素的影响程度时,应采用( )

- A.比率分析法

- B.比较分析法

- C.动态分析法

- D.连环替代法

-

在定额成本法下,不影响产品实际成本的是( )

- A.月初定额成本

- B.月末定额成本

- C.定额变动

- D.脱离定额的差异

-

如果企业各月末在产品数量较少,或者虽然在产品数量较多,但各月之间在产品数量变化不大的情况下,生产费用在完工产品与在产品之间的分配可以采用的分配方法是( )

- A.约当产量法

- B.在产品按所耗原材料费用计价法

- C.在产品按年初固定成本计算

- D.在产品按完工产品计算法

-

某企业不可修复废品的生产成本为6000元,残料价值2300元,应收赔偿款200元,则不可修复废品的净损失为( )

- A.3500元

- B.3700元

- C.5800元

- D.6000元

-

下列方法中,必须设置基本生产成本二级账,登记间接计入费用的是( )

- A.分类法

- B.简化的品种法

- C.定额成本法

- D.简化的分批法

-

采用分步法计算产品成本时,成本还原的对象是( )

- A.完工产成品成本的各个成本项目

- B.平行结转中各步骤的半成品成本

- C.产成品成本中所耗用的半成品项目

- D.最后步骤的产成品成本

-

区分各种产品成本计算基本方法的主要标志是( )

- A.成本计算对象

- B.成本计算期

- C.间接费用的分配方法

- D.完工产品与在产品之间分配费用的方法

-

下列各项中,属于产品成本项目的是( )

- A.职工薪酬

- B.制造费用

- C.利息费用

- D.原材料

-

通过精确地调查、分析与技术测定而制定的,用来评价实际成本、衡量成本工作效率的预计的未来成本是指( )

- A.定额成本

- B.计划成本

- C.标准成本

- D.可控成本

-

可修复废品的废品损失是指( )

- A.返修前发生的生产费用

- B.返修后发生的修理费用

- C.返修后发生的原材料费用

- D.返修前发生的生产费用加上返修后发生的修理费用

-

在辅助生产内部相互提供劳务不多的情况下,辅助生产费用的分配可以采用较为简便的方法是( )

- A.顺序分配法

- B.交互分配法

- C.直接分配法

- D.计划成本分配法

-

下列方法中,属于成本计算辅助方法的是( )

- A.定额法

- B.分批法

- C.分步法

- D.品种法

-

某生产工人生产甲产品850件,其中合格品790件,材料不合格造成的废品10件,工人工艺不熟练造成的废品40件,计件单价10元。该工人的计件工资应为( )

- A.7900元

- B.8000元

- C.8400元

- D.8500元

-

在成本分析的基础上,定期地对成本计划及其有关指标的实际完成情况进行总结和评价的是( )

- A.成本核算

- B.成本考核

- C.成本控制

- D.成本分析

-

下列各项中,属于按经济内容分类的费用是( )

- A.原材料

- B.职工薪酬

- C.直接人工

- D.制造费用