当企业的预付账款因供货单位破产而无望再收到所购的货物时,应将该预付账款转入其他应收款,并计提坏账准备。( )

-

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为 17%。商品销售价格均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2005年12月,甲公司销售商品和提供劳务的资料如下:

(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为100万元,增值税额为17万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税因素)。该批商品的实际成本为85万元。12月19日,收到A公司支付的、扣除所享受现金折扣金额后的款项,并存入银行。

(2)12月2日,收到B公司来函,要求对当年11月2日所购商品在价格上给予5%的折让(甲公司在该批商品售出时,已确认销售收入200万元,并收到款项)。经查核,该批商品外观存在质量问题。甲公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票和支付折让款项。

(3)12月4日,向C公司销售商品一批,增值税专用发票上注明销售价格为100万元,增值税额为17万元;该批商品的实际成本为78万元,商品已发出。由于C公司财务状况不佳,货款无法收回。

(4)12月14日,与D公司签订合同,以分期收款方式向D公司销售商品一批。该批商品的销售价格为120万元,实际成本为75万元,提货单已交D公司。该合同规定,该商品价款及增值税额分三次等额收取。第一笔款项已于当日收到,存人银行。剩下两笔款项的收款日期分别为2006年1月14日和2月14日。

(5)12月15日,与E公司签订—项设备维修合同。该合同规定,该设备维修总价款为印万元 (不含增值税额,于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经E公司验收合格。甲公司实际发生的维修费用为20万元(均为修理人员工资)。12月31日,鉴于E公司发生重大财务困难,甲公司顶㈩艮可能收到的维修款为17.55万元(含增值税额)。

(6)12月25日,与F公司签订协议,委托其代销商品一批。根据代销协议,甲公司按代销协议价收取所代销商品货款,商品实际售价由受托方自定。该批商品的协议价为200万元(不含增值税额),实际成本为180万元。商品已运往F公司。12月31日,甲公司收到F公司开来的代销清单,列明已售出该批商品的20%,款项尚未收到。

(7)12月31日,与G公司签订销售商品的合同。该合同规定,商品总价款为80万元 (不含增值税额),自合同签订日起2个月后交货。合同签订日,收到G公司预付的款项 40万元,并存入银行。

(8)12月31日,与H公司签订协议销售商品一批,增值税专用发票上注明价格为225万元,增值税额为38.25万元。商品已发出,款项已收到。该批商品的实际成本200万元。

(9)12月31日,收到A公司退回的当月1日所购全部商品。经查核,该批商品存在质量问题,甲公司同意了A公司的退货要求。当日,收到A公司交来的税务机关开具的进货退出证明单,并开具红字增值税专用发票和支付退货款项。

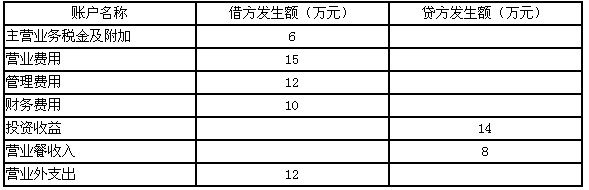

(10)除上述经济业务外,登记本月发生的其他经济业务形成的有关账户发生额如下:

要求:

(1)编制甲公司12月份(1)至(9)经济业务的会计分录。

(2)计算甲公司12月份应交所得税。假定12月取得国库券利息收入2万元(已包含在本月“投资收益”账户贷方发生额14万元中),超过计税工资标准的工资费用为8万元。

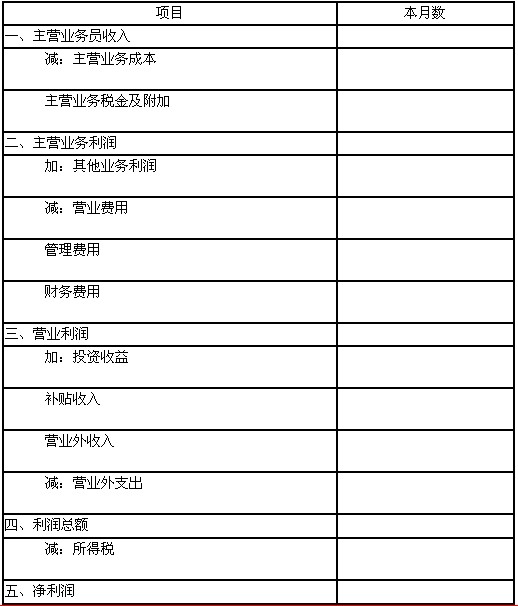

(3)编制甲公司2005年12月份的利润表。(“应交税金”科目要求写明明细科目;答案中的金额单位用万元表示)

利润表

编制单位:甲公司 2005年12月 单位:万元

-

A、B企业均为一般纳税人,增值税率为17%。A企业将生产应税消费品甲产品所需原材料委托B企业加工。5月10日A企业发出材料实际成本为51950元,应付加工费为7000元(不含增值税),消费税率为10%,代扣代缴的消费税6550元。A企业收回后将进行加工应税消费品甲产品;5月25日收回加工物资并验收入库,另支付往返运杂费150元,加工费及代扣代缴的消费税均以银行存款结算;5月28日将所加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用20000元,福利费用2800元,分配制造费用18100元;5月31日甲产品全部完工验收入库。6月5日销售甲产品一批,售价 200000元(不含增值税),货款尚未收到。

要求:编制A企业有关会计分录,同时编制A企业缴纳消费税的会计分录。

-

甲公司有关短期投资业务如下:

(1)甲公司于2005年3月10日购入乙公司股票,实际支付价款为302万元,其中2万元为已宣告但尚未支付的现金股利。

(2)2005年4月10日,乙公司分派现金股利,甲公司收到上述已宣告的现金股利2万元。

(3)2005年6月5日,甲公司购入丙公司股票作为短期投资,实际支付的价款为555万元,其中,已宣告但尚未领取的现金股利5万元(丙公司实际分派现金股利为2005年7月10日)。

(4)甲公司于2005年6月10日将上述丙公司股票全部出售,出售所得价款600万元。

(5)2006年2月10日,乙公司宣告分派2005年度现金股利,甲公司可获得现金股利3万元。乙公司于2006年3月1日分派现金股利。要求:编制甲公司有关短期投资的会计分录。

-

甲公司对机器设备采用双倍余额递减法计提折旧。

2001年12月20日,甲公司购入一台不需要安装的机器设备,价款800万元,增值税136万元,另支付运输费34万元,包装费30万元,款项均以银行存款支付。该设备即日起投入基本生产车间使用,预计可使用5年,预计净残值为20万元,假定不考虑固定资产减值因素。

要求:

(1)编制甲公司购入设备时的会计分录。

(2)分别计算甲公司2002年度至2006年度每年的折旧额。

(3)编制甲公司2005年末计提折旧时的会计分录(假定折旧每年末计提一次)。

-

2005年2月20日甲公司与乙公司签订了一项800万元的劳务合同,甲公司为乙公司开发一套系统软件(以下简称项目)。2005年6月2日项目开发工作开始,预计2007年1月 31日完工。预计开发完成该项目的总成本为600万元。甲公司采用已发生劳务成本占估计成本的百分比确定完工程度。其他有关资料如下:

(1)2005年5月30日,甲公司预收乙公司支付的项目款480万元存人银行。

(2)2005年甲公司为该项目实际发生劳务成本210万元,均为人工费用。估计将要发生成本390万元。。

(3)2006年12月31日,甲公司为该项目实际发生劳务成本369.5万元,均为人工费用。估计将要发生成本30.5万元。

(4)2007年1月31日,甲公司为该项目实际发生劳务成本25万元,均为人工费用。

(5)甲公司收到乙公司支付的项目款其余款项320万元存入银行。假定甲公司在年末确认收入和成本,2005年、2006年和2007年末均能对该项目的结果予以可靠估计。

要求:

(1)计算甲公司2005年、2006年和2007年该项目的完成程度。

(2)计算甲公司2005年、2006年和2007年该项目确认的收入和费用。

(3)编制甲公司各年相关的会计分录。

(答案中的金额单位用万元表示)

-

甲公司按先进先出法计算材料的发出成本。2005年10月1日结存A材料300公斤,每公斤实际成本50元。本月发生如下有关业务:

(1)10日,购入A材料900公斤,每公斤实际成本60元,材料已验收入库。

(2)15日,发出A材料800公斤。

(3)20日,购入A材料600公斤,每公斤实际成本70元,材料已验收入库。

(4)25日,发出A材料800公斤。

(5)28日,购入A材料200公斤,每公斤实际成本80元,材料已验收入库。

要求:根据上述资料,计算A材料。

(1)15日发出的成本。

(2)25日发出的成本。

(3)期末结存的成本。

-

当企业的预付账款因供货单位破产而无望再收到所购的货物时,应将该预付账款转入其他应收款,并计提坏账准备。( )

- A.正确

- B.错误

-

银行本票和银行汇票的付款期均为一个月,超过付款期,银行不予受理。( )

- A.正确

- B.错误

-

应将企业收到投资者投入的货币资金全部计入“实收资本”或“股本”科目。( )

- A.正确

- B.错误

-

应将企业收到投资者投入的资金全都记入“实收资本”或“股本”科目。( )

- A.正确

- B.错误