甲企业为增值税一般纳税人,采用计划成本进行材料日常核算,有关资料如下:

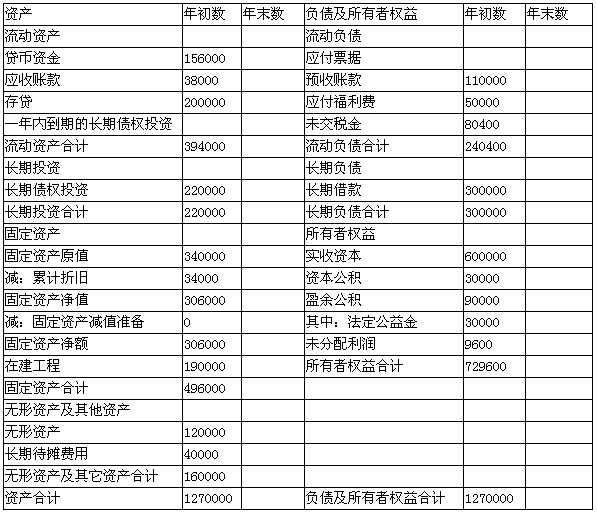

(1) 2004年12月31日资产负债表年初数如下表所示:

资产负债表(简表)

编制单位:甲公司 2004年12月31日 单位:元

(2) 该企业2004年有关资料如下:

①12月31日“长期债权投资”科目余额中将于一年内到期的有100 000元。

②采购原材料一批400 000元,增值税款为68 000元,货款用商业承兑汇票支付,材料已验收入库,计划成本为380 000元。

③采用预收货款方式销售商品,售价90 000元,税款为15 300元(企业已预收货款110 000元)。

④预付工程款200 000元。

⑤采用现销方式销售商品,售价500 000元,税款为85 000元,款已存入银行。

⑥结转销售成本共计450 000元。

⑦计提固定资产折旧10 000元,摊销长期待摊费用20 000元,均计入管理费用。

⑧用银行存款支付在外地专设的销售机构经费5 000元。

⑨本期偿还长期借款150 000元(未归还借款为2003年12月借入,期限为5年)。

⑩本期摊销无形资产共计10 000元。

(11)用银行存款预交所得税16 000元,增值税8 000元。

(12)结转本年利润,用应付税款法计算应交所得税30 000元。

(13)按全年净利润的10%和5%分别计提盈余公积金、公益金。

要求:

(1) 编制上述有关业务的会计分录。

(2) 将2004年12月31日资产负债表“年末数”栏有关项目的数字填入上表。

-

甲企业为增值税一般纳税人,采用计划成本进行材料日常核算,有关资料如下:

(1) 2004年12月31日资产负债表年初数如下表所示:

资产负债表(简表)

编制单位:甲公司 2004年12月31日 单位:元

(2) 该企业2004年有关资料如下:

①12月31日“长期债权投资”科目余额中将于一年内到期的有100 000元。

②采购原材料一批400 000元,增值税款为68 000元,货款用商业承兑汇票支付,材料已验收入库,计划成本为380 000元。

③采用预收货款方式销售商品,售价90 000元,税款为15 300元(企业已预收货款110 000元)。

④预付工程款200 000元。

⑤采用现销方式销售商品,售价500 000元,税款为85 000元,款已存入银行。

⑥结转销售成本共计450 000元。

⑦计提固定资产折旧10 000元,摊销长期待摊费用20 000元,均计入管理费用。

⑧用银行存款支付在外地专设的销售机构经费5 000元。

⑨本期偿还长期借款150 000元(未归还借款为2003年12月借入,期限为5年)。

⑩本期摊销无形资产共计10 000元。

(11)用银行存款预交所得税16 000元,增值税8 000元。

(12)结转本年利润,用应付税款法计算应交所得税30 000元。

(13)按全年净利润的10%和5%分别计提盈余公积金、公益金。

要求:

(1) 编制上述有关业务的会计分录。

(2) 将2004年12月31日资产负债表“年末数”栏有关项目的数字填入上表。

-

某企业为增值税一般纳税人,适用的增值税税率为17%,存货按计划成本核算且实际成本与计划成本一致,2004年6月初该企业“应交税金——未交增值税”明细科目贷方余额3 000元,6月该企业发生如下经济业务:

(1) 2日购入材料一批,发票账单已到,增值税专用发票上注明价款300 000元,增值税额 51 000元,全部款项以银行存款支付,材料已验收入库。

(2) 5日销售商品一批,售价400 000元,实际成本280 000元,商品已发出并于当天办妥托收手续。

(3) 8日购入免税农产品一批,价款200 000元,货物已验收入库,货款已用银行存款支付。

(4) 10日收回委托加工一批包装物,该批包装物实际成本80 000元,增值税1 700元。包装物已验收入库。

(5) 11日因水灾毁损在产品一批,其实际成本60 000元,经确认损失外购材料的增值税 6 800元。

(6) 15日从小规模纳税人处购入材料一批,含税价格50 000元,材料已验收入库,款项以银行存款支付。

(7) 18日领用原材料9 000元,用于建造职工食堂,其购入时支付的增值税1 530元。

(8) 20日上交上月应交未交增值税3 000元,预交本月增值税20 000元。

(9) 26日将自产的库存商品一批赠送给受灾严重的B企业,该批产品实际成本120 000元,计税价格150 000元。

要求:

(1) 编制上述经济业务的会计分录(“应交税金”科目要求写出明细科目)。

(2) 计算并结转当月应交未交或多交的增值税。

-

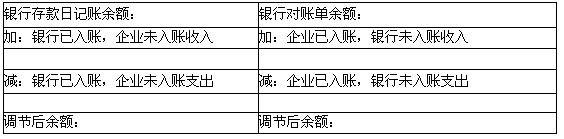

某企业2005年5月31日银行存款日记账的余额是143 900元,银行送来的对账单上余额是143 000元,经逐笔核对查明下列未达账项:

(1) 企业于5月27日开出转账支票一张,金额4 500元,银行未入账;

(2) 5月28日企业销售商品收到支票一张10 000元,银行误记为1 000元;

(3) 5月29日银行代企业收回销货款7 500元,企业尚未收到收款通知;

(4) 5月31日银行代扣企业水电费600元,企业尚未接到发票;

(5) 企业在5月31日收到转账支票一张,金额3 300元,银行尚未入账。

要求:编制银行存款余额调节表。

银行存款余额调节表 单位:元

-

A公司2005年发生下列投资业务:

(1) 4月15日,购入甲公司普通股1万股,每股价格15元,其中,每股含有已宣告尚未领取的现金股利0.2元,另支付手续费等5 000元;

(2) 5月10日收到甲公司派发的现金股利,每股0.2元;

(3) 5月15日购入B公司2005年1月1日发行的一年期分期付息债券10万元,每年于1月1日和7月1日付息,购入时另支付其他费用0.2万元;

(4) 7月1日收到B公司支付的2005年上半年债券利息0.6万元;

(5) 10月15日,A公司出售甲公司普通股股票5 000股,收到价款7.9万元,存入银行。

要求:根据上述经济业务事项,编制相关会计分录。

-

某企业为增值税一般纳税人,增值税税率17%,材料采用计划成本法核算。原材料计划成本为10元/公斤。2004年1月,有关账户期初余额如下:原材料(借方)50 000元,材料成本差异(贷方)1 016元。该企业材料采购采用逐笔结转法。企业1月份发生下列业务:

(1) 1月5日,购入材料1 000公斤,以存款支付货款10 500元,进项税额1 785元,装卸费100元,材料已验收入库。

(2) 1月15日,购入材料1 000公斤,以存款支付货款9 500元,增值税1 615元,装卸费 300元,材料已验收入库三

(3) 1月15日,汇总当月发出材料4 000公斤,其中生产产品领用3 000公斤,车间一般耗用600公斤,管理部门耗用400公斤。

(4) 1月28日,购入材料1 000公斤,货款10100元,增值税1 717元,货款尚未支付,材料尚未到达企业。

(5) 月末,计算结转发出材料应负担的材料成本差异。

要求:

(1) 根据上述资料,编制相关会计分录;

(2) 计算当月“材料成本差异”的期末余额及结存材料的实际成本。

-

企业自行研制、开发一项技术,经申请获得专利权。有关资料如下:

(1) 以银行存款支付研制、开发费25 000元。

(2) 以银行存款支付律师费8 000元,注册费4 000元。

(3) 企业按规定对该专利权的价值在5年内平均分摊,并于每月末摊销。

(4) 1年后,企业以40 000元的价格,将此项专利权出售给A公司,款项已存入银行。

(5) 出售该专利权按5%计算营业税。

要求:

(1) 计算该项专利权的入账价值,并编制付款业务的会计分录;

(2) 计算每月末该项专利权的摊销额,并编制相应的会计分录;

(3) 计算该项专利权的出售损益,并编制相应的会计分录。

-

企业发生的各项生产费用,均应直接记入“生产成本”科目。( )

- A.正确

- B.错误

-

对于先征后返的增值税,企业应在实际收到时借记“银行存款”科目,贷记“补贴收入”科目。( )

- A.正确

- B.错误

-

企业将外币资本折算为资产入账的价值与折算为实收资本入账的价值的差额,既可能记入“资本公积”科目的贷方,也有可能记入“资本公积”科目的借方。( )

- A.正确

- B.错误

-

股份有限公司的股票发行没有溢价或者溢价金额不足以支付发行费用的部分,先计入长期待摊费用,然后在不长于2年的时间内分期计入财务费用。( )

- A.正确

- B.错误