E公司为一家上市公司,为了适应外部环境变化,拟对当前的财务政策进行评估和调整,董事会召开了专门会议,要求财务部对财务状况和经营成果进行分析。相关资料如下:

材料一:公司有关的财务资料如下表所示:

财务状况有关资料

单位:万元

经营成果有关资料

单位:万元

说明:“*”表示省略的数据。

资料二:该公司所在行业相关指标平均值:资产负债率为40%,利息保障倍数(已获利息倍数)为3倍。

资料三:2015年2月21日,公司根据2014年度股东大会决议,除分配现金股利外,还实施了股票股利分配方案,以2014年年末总股本为基础,每10股送3股。工商注册登记变更后公司总股本为7800万股,公司2015年7月1日发行新股4000万股。

资料四:为增加公司流动性,董事陈某建议发行公司债券筹资10000万元;董事王某建议,改变之前的现金股利政策,公司以后不再发放现金股利。

要求:

(1)计算E公司2015年的资产负债率、权益乘数、利息保障倍数、总资产周转率和基本每股收益(涉及资产负债表的项目使用平均数)。

(2)计算E公司在2014年末息税前利润为7200万元时的财务杠杆系数。

(3)结合E公司目前偿债能力状况,分析董事陈某提出的建议是否合理并说明理由。

(4)E公司2013、2014、2015年执行的是哪一种现金股利政策?如果采纳董事王某的建议停发现金股利,对公司股份可能会产生什么影响?

-

E公司为一家上市公司,为了适应外部环境变化,拟对当前的财务政策进行评估和调整,董事会召开了专门会议,要求财务部对财务状况和经营成果进行分析。相关资料如下:

材料一:公司有关的财务资料如下表所示:

财务状况有关资料

单位:万元

经营成果有关资料

单位:万元

说明:“*”表示省略的数据。

资料二:该公司所在行业相关指标平均值:资产负债率为40%,利息保障倍数(已获利息倍数)为3倍。

资料三:2015年2月21日,公司根据2014年度股东大会决议,除分配现金股利外,还实施了股票股利分配方案,以2014年年末总股本为基础,每10股送3股。工商注册登记变更后公司总股本为7800万股,公司2015年7月1日发行新股4000万股。

资料四:为增加公司流动性,董事陈某建议发行公司债券筹资10000万元;董事王某建议,改变之前的现金股利政策,公司以后不再发放现金股利。

要求:

(1)计算E公司2015年的资产负债率、权益乘数、利息保障倍数、总资产周转率和基本每股收益(涉及资产负债表的项目使用平均数)。

(2)计算E公司在2014年末息税前利润为7200万元时的财务杠杆系数。

(3)结合E公司目前偿债能力状况,分析董事陈某提出的建议是否合理并说明理由。

(4)E公司2013、2014、2015年执行的是哪一种现金股利政策?如果采纳董事王某的建议停发现金股利,对公司股份可能会产生什么影响?

-

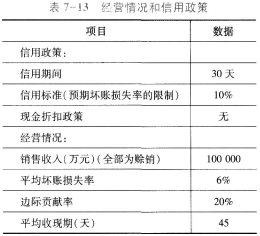

泰华公司现在的经营情况和信用政策如表7-13所示:

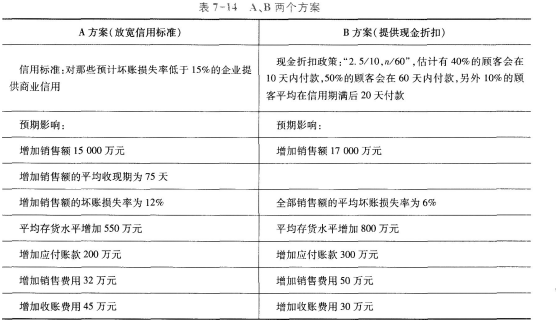

假设泰华公司要改变信用政策,提出A、B两个方案,资料如表7-14所示:

要求:假设泰华公司要求的必要报酬率为15%,一年按360天计算,作出A、B两方案孰优孰劣的决策。

-

某企业2015年12月31日的资产负债表(简表)如下表所示:

单位:万元

该企业2015年的销售收入为6000万元,销售净利率为l0%,净利润的50%分配给投资者。预计2016年销售收入比2012年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2016年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2016年年末固定资产净值和无形资产合计为2700万元。2016年企业需要增加对外筹集的资金由投资者增加投入解决。

要求计算:

(1)2016年需要增加的营运资金;

(2)2016年需要增加对外筹集的资金(不考虑计提法定盈余公积的因素,以前年度的留存收益均已有指定用途)。

(3)2016年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额;(4)2016年的速动比率和产权比率。

(5)2016年的流动资产周转次数和总资产周转次数。

(6)2016年的净资产收益率。

(7)2016年的资本积累率和总资产增长率。

-

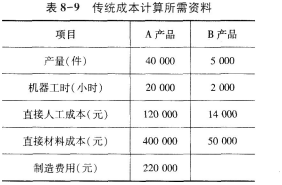

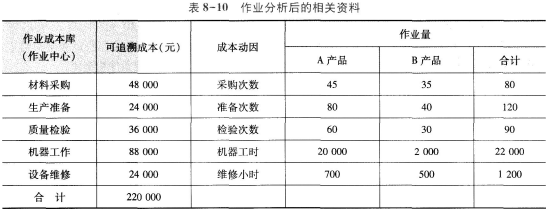

资料:某企业本月生产A、B两种产品,其中A产品技术工艺过程较为简单,生产批量较大;B产品技术工艺过程较为复杂,生产批量较小。传统成本计算所需的有关资料见表8-9;经作业分析后,为制造费用的归集和分配所建立的作业成本库及其可追溯成本、成本动困等有关资料见表8-10。

要求:

(1)计算各项成本动因的分配率;

(2)计算A、B产品的单位成本。

-

某公司2014年的有关资料为:年初总资产为250万元,年末总资产为200万元,总资产周转率为0.6次。2015年有关资料为:年末流动比率为200%,年末速动比率为120%,年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2015年销售净利率为21%,总资产周转率为0.8次,存货周转率为5次,该企业流动资产中只有货币资金、应收账款和存货。

要求:

(1)计算该公司2015年年末的流动资产总额、年末资产负债率和净资产收益率。

(2)计算该公司2015年的存货、销售成本和销售收入;

(3)运用差额分析法计算2015年与2014年相比,资产周转率与平均资产变动对销售收入的影响。

-

资料:某公司正考虑用-台效率更高的新机器取代现有的旧机器。旧机器的账面折余价值为12万元,在二手市场上卖掉可以得到7万元;预计尚可使用5年,预计5年后清理的净残值为零;税法规定的折旧年限尚有5年,税法规定的残值可以忽略。

购买和安装新机器需要48万元,预计可以使用5年,预计清理净残值为1.2万元。新机器属于新型环保设备,按税法规定可分4年折旧并采用双倍余额递减法计算应纳税所得额,法定残值为原值的1/12。由于该机器效率很高,可以节约付现成本每年14万元。公司的所得税税率30%。如果该项目在任何-年出现亏损,公司将会得到按亏损额的30%计算的所得税额抵免。

要求:

假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值。

-

股利分配的“手中鸟”理论认为,公司的殷利政策与公司的股票价格是不相关的。()

- 正确

- 错误

-

根据比较对象的不同,比较分析法分为趋势分析法、横向比较法和预算差异分析法。在财务分析中,最常用的比较分析法是预算差异分析法。()

- 正确

- 错误

-

账户分析法通常只适用于投入成本与产出数量之间有规律性联系的成本分解。()

- 正确

- 错误

-

在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长呈正比例变动。这类成本是半变动成本。()

- 正确

- 错误