增值作业产生的成本都是增值成本,非增值作业产生的成本都是非增值成本。( )

-

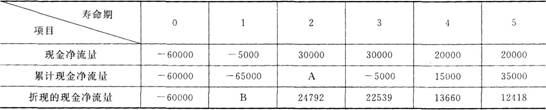

某企业准备投资-个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。

(1)甲方案的有关资料如下:

金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,原始投资现值合计为80000元,现值指数为1.2。

要求:

(1)回答甲方案的下列问题:

①包括投资期的静态回收期;

②A和B的数值;

③包括投资期的动态回收期;

④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按年金净流量法选出最优方案。

已知:(P/F,10%,1)=0.9091,(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446。

-

某公司2012年度财务报表的主要资料如下:

资产负债表

2012年12月31日单位:千元

资产 负债及所有者权益

项目

年初数

年末数

项目

年初数

年末数

货币资金

764

310

应付账款

340

516

应收账款

1156

1344

应付票据

210

336

存货

700

966

其他流动负债

1000

468

流动资产合计

2620

2620

流动负债合计

1550

1320

固定资产

1170

1170

非流动负债

940

1026

所有者权益

1300

1444

资产总额

3790

3790

负债及所有者权益总额

3790

3790

损益表

2012年单位:千元

项目 金额

营业收入

6430

营业成本

5570

管理费用

580

财务费用

98

利润总额

182

所得税

72

净利润

110

要求:

(1)计算填列下表的该公司财务比率(天数计算结果取整,-年按照360天计算);

比率名称 本公司

行业平均数

流动比率(年末数)

1.98

资产负债率(年末数)

62%

已获利息倍数

3.8

存货周转次数

6次

平均收现期

35天

固定资产周转次数

13次

总资产周转次数

3次

营业净利率

1.3%

(2)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。比率名称

本公司

行业平均数

资产净利率

3.4%

权益净利率

8.3%

-

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1

2

3

4

全年

预计销售量(件)

预计单位售价(元)

销售收入(元)

(2)编制计划期预计现金收入表;

预计现金收入表

单位:元

季度 1

2

3

4

全年

上年末应收账款

第-季度销售收现

第二季度销售收现

第三季度销售收现

第四季度销售收现

现金收入合计

(3)确定计划期期末应收账款余额。

-

A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,税后资本成本为4%,普通股股数为2000万股,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(税后资本成本为6.25%,每年支付利息500万元),并用发行债券所筹集的资金以20元/股的价格回购普通股,由于财务风险加大,股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且净利润全部用来支付股利。

假设长期债务的市场价值等于其账面价值。

要求:

(1)计算回购前后的每股收益;

(2)计算回购前后的公司总价值;

(3)计算回购前后的平均资本成本(按照市场价值权数计算,股票市场价值保留整数);

(4)根据上述计算判断是否应该发行债券回购股票。

-

甲公司下设A、B两个投资中心,2012年A投资中心的平均营业资产为8000万元,投资报酬率为18%;B投资中心的投资报酬率为20%,剩余收益为300万元;甲公司要求的平均最低报酬率为15%。2012年末,甲公司决定追加投资2000万元,若投向A投资中心,每年可增加营业利润400万元;若投向B投资中心,每年可增加营业利润200万元。假定2013年及以后,甲公司各投资中心原来项目的营业利润及剩余收益保持2012年的数据不变。

要求:

(1)计算追加投资前A投资中心的剩余收益;

(2)计算追加投资前B投资中心的平均营业资产;

(3)计算追加投资前甲公司的投资报酬率;

(4)若A投资中心接受追加投资,计算其剩余收益;

(5)若B投资中心接受追加投资,计算其投资报酬率;

(6)从甲公司的整体利益出发,应该选择投资哪个中心?

-

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。目前

方案一

方案二

信用条件

n/30

n/60

2/10,1/20,n/30

年销售量(件)

72000

86400

79200

销售单价(元)

5

5

5

边际贡献率

0.2

0.2

0.2

可能发生的收账费用(元)

3000

5000

2850

可能发生的坏账损失(元)

6000

10000

5400

平均存货水平(件)

10000

15000

11000

平均应付账款(元)

50000

60000

70000

假设该项投资的资本成本为10%;-年按360天计算,每件存货成本按变动成本3元计算。

要求:填写下表并回答哪-个方案更好些?

金额单位:元

目前

方案一

方案二

销售收入

边际贡献

增加的边际贡献

应收账款平均收现天数

应收账款应计利息

应收账款应计利息差额

存货应计利息

存货应计利息差额

应付账款节约利息

续表

目前

方案一

方案二

应付账款节约利息差额

收账费用

收账费用差额

坏账损失

坏账损失差额

现金折扣成本

现金折扣差额

净损益差额

-

全面预算是各项经营业务预算和专门决策预算的整体计划,故又称为总预算。( )

- 正确

- 错误

-

“手中鸟”股利理论认为企业应当采用高股利政策。( )

- 正确

- 错误

-

风险自担是指企业预留-笔风险金或随着生产经营的进行,有计划地计提资产减值准备等。( )

- 正确

- 错误

-

销售预测中的指数平滑法运用比较灵活,适用范围较广,但是在乎滑指数的选择上具有-定的主观随意性。( )

- 正确

- 错误