滚动预算又称滑动预算,是指在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。 ( )

-

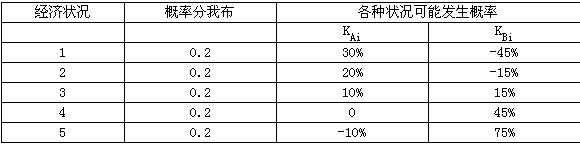

A股票和B股票在5种不同经济状况下预期报酬率的概率分布如下表所示:

要求:

(1) 分别计算A股票和B股票报酬率的期望值及其标准离差;

(2) 计算A股票和B股票报酬率的协方差;

(3) 根据(2),计算A股票和B股票的相关系数;

(4) 根据(3),计算A股票和B股票在不同投资比例下投资组合的预期报酬率和标准离差。

(5) 已知市场组合的收益率为12%,无风险收益率为4%,则A股票的β系数为多少?

-

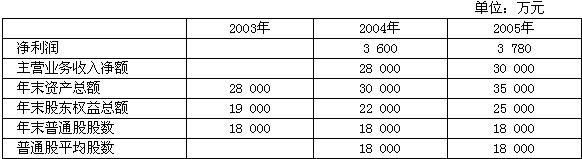

某公司有关资料如下表:

假定2004年、2005年每股市价均为4.8元。

(1) 分别计算2004年、2005年的如下指标(要求所涉及的资产负债表的数均取平均数):

①主营业务净利率;②总资产周转率;③权益乘数;④平均每股净资产;⑤每股收益;⑥市盈率。

(2) 用连环替代法分析主营业务净利率、总资产周转率、权益乘数和平均每股净资产各个因素对每股收益指标的影响。

-

高盛公司下设A、B两个投资中心。A投资中心的投资额为200万元,投资利润率为 15%;B投资中心的投资利润率为17%,剩余收益为20万元;高盛公司要求的平均最低投资利润率为12%。高盛公司决定追加投资100万元,若投向A投资中心,每年可增加利润20万元;若投向B投资中心,每年可增加利润15万元。

要求:

(1) 计算追加投资前A投资中心的剩余收益。

(2) 计算追加投资前B投资中心的投资额。

(2) 计算追加投资前高盛公司的投资利润率。

(4) 若A投资中心接受追加投资,计算其剩余收益。

(5) 若B投资中心接受追加投资,计算其投资利润率。

-

银河公司2004年资金总额1 000万元,其中债务资金400万元,债务利率为10%,普通股600万元(10万股,每股面值60元)。2005年该公司要扩大业务,需追加筹资300万元,其筹资方式有二:

(1) 发行债券300万元,年利率12%。

(2) 发行普通股300万元,6万股,每股面值50元。假定公司所得税税率为40%。

要求:

(1) 计算每股利润无差点处的息税前利润,并做简要说明。

(2) 计算无差别点的每股利润。

-

环宇公司发行票面金额为1 000元,票面利率为8%的3年期债券,该债券每年计息一次,已知市场利率为10%。

要求:

(1) 计算该债券的投资价值(计算结果四舍五入后取整);

(2) 如果该债券的发行价格等于投资价值,且发行费率为3%,则该债券的资本成本率是多少(所得税税率为33%);

(3) 如果该债券是可转换债券,且约定转换率为1:20,则转换价格是多少?

-

A股份有限公司2004年实现息税前利润500万元,2004年末所有者权益总额为1 200万元。该公司2005年度资本结构与2004年相同,资本总额1000万元,其中,债务300万元(年利率10%);普通股700万元(每股价格10元)。息税前利润比2004年增长30%,预计按税后利润的20%发放现金股利。2005年不增发新股,所有者权益变动均源自留存收益的变动。A公司市盈率为12,所得税税率33%。

要求:

(1) 计算A公司财务杠杆系数;

(2) 计算A公司预期每股收益和每股市价;

(3) 计算A公司股票获利率、股利保障倍数、2005年末留存收益和2005年末所有权益总额;

(4) 计算A公司每股净资产和市净率。

-

指导性控制是针对某些环节的不足或缺陷而采取的控制措施。 ( )

- A.正确

- B.错误

-

在除息日之前,股利权从属于股票;从除息日开始,新购入股票的人不能分享本次已宣告发放的股利。 ( )

- A.正确

- B.错误

-

滚动预算又称滑动预算,是指在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。 ( )

- A.正确

- B.错误

-

利用每股收益无差别点法进行最佳资本结构的决策时,考虑了资金时间价值和风险因素。( )

- A.正确

- B.错误