下列各项中,符合土地增值税核定征收条件的有( )。

- A.符合土地增值税清算条件并已办理清算手续的

- B.擅自销毁账簿或者拒不提供纳税资料的

- C.按照法律、法规的规定应当设置但未设置账簿的

- D.虽然设置账簿但账目混乱,应税收入难以确定的

-

孙某系某市一公司职员(中国公民),2012年1~6月收人情况如下:

(1)每月取得工资收入4 000元。

(2)1月份取得上年第四季度奖金12 000元(同期月工资3 600元)。

(3)3月份取得特许权使用费所得40 000元。

(4)4月份取得从上市公司分配的股息、红利所得20 000元。

(5)6月为境外企业提供一项专利技术的使用权,一次取得收入150 000元。已按收入来源国税法在该国缴纳了个人所得税20 000元。

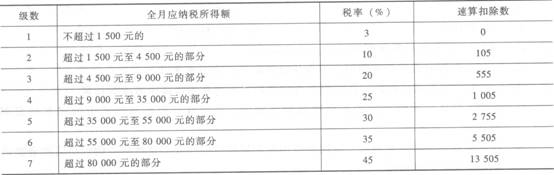

附表 工资、薪金所得适用的速算扣除数表

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算孙某l~6月工资应缴纳的个人所得税。

(2)计算孙某奖金应缴纳的个人所得税。

(3)计算孙某特许权使用费应缴纳的个人所得税。

(4)计算孙某股息、红利应缴纳的个人所得税。

(5)计算孙某提供专利技术在我国应纳的个人所得税。

(6)计算孙某l~6月应纳个人所得税总额。

-

某机械制造企业(一般纳税人)3月份发生下列主要业务:

(1)购进钢材一批已入库,购进额100 000元,进项税额17 000元,已取得增值税专用发票。

(2)购进床单一批(用于职工福利),购进额800元,增值税额l36元,已取得增值税专用发票。

(3)购进自来水,增值税专用发票上注明的税额为156元。

(4)购进配件价款金额20 000元,进项税额为3 400元,配件入库并已取得增值税专用发票。

(5)本月销售机器60台,售价80 000元/台,另收取运费2 000/台(没有取得运费发票)。

(6)用10台机器投资入股,对方取货。

(7)基本建设领用钢材5吨,买价共计20 000元。

(8)被盗钢材2吨,买价共计为8 000元。

要求:根据上述资料,按序号回答下列题,如有计算,每问需计算出合计数。

(1)指出该企业不允许抵扣的进项税额。

(2)计算该企业进项税额应予转出的金额。

(3)计算该企业本月应纳增值税进项税额。

(4)计算该企业本月应纳增值税销项税额。

(5)计算该企业本月应纳的增值税。

-

某轿车生产企业为增值税一般纳税人,2011年11~12月份的生产经营情况如下:

(1)11月从国内购进汽车配件,取得防伪税控系统开具的增值税专用发票,注明金额280万元、增值税税额47.6万元,支付运费并取得运输发票,发票上注明运费10万元,建设基金2万元。

(2)11月在国内销售发动机10台给一小规模纳税人,取得收入28.08万元;出口发动机 80台,取得销售额200万元。

(3)12月进口原材料一批,支付给国外买价120万元,包装材料8万元,到达我国海关以前的运输装卸费3万元、保险费13万元,从海关运往企业所在地支付运输费7万元,并取得运费发票。

(4)12月国内购进钢材,取得防伪税控系统开具的增值税专用发票,注明金额300万元、增值税税额51万元,另支付购货运输费用12万元、装卸费用3万元,取得运输发票;当月将30%用于企业基建工程。

(5)12月将新设计生产B型小轿车20辆,无同类售价。与轮胎厂交换内胎,每辆成本价12万元,双方协议按市场价(不含税)进行交换,双方均开具专用发票。

(6)12月1日将A型小轿车130辆赊销给境内某代理商,约定12月15日付款。15日企业开具增值税专用发票,注明金额2 340万元、增值税税额397.8万元,代理商30日将货款和延期付款的违约金8万元支付给企业。

(7)12月销售A型小轿车10辆给本企业有突出贡献的业务人员,以成本价核算取得销售金额80万元。其他相关资料:该企业进口原材料的关税税率为10%;生产销售的小轿车适用消费税率12%,汽车轮胎适用消费税率为3%;8型小轿车成本利润率8%;城市维护建设税税率7%,教育费附加征收率3%;增值税退税率13%;汽车内胎的不含税价等于B型小汽车的组价。相关票据在有效期内均通过主管税务机关认证。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算该企业11月应退的增值税。

(2)计算该企业ll月留抵的增值税。

(3)计算该企业l2月进口原材料应缴纳的关税。

(4)计算该企业l2月进口原材料应缴纳的增值税。

(5)计算该企业12月国内购进钢材可抵扣的进项税额。

(6)计算该企业12月交换汽车内胎可抵扣的进项税额。

(7)计算该企业l2月销售A型和B型小轿车的销项税额。

(8)计算该企业12月应缴纳的增值税。

(9)计算该企业12月应缴纳的消费税。

(10)计算该企业12月应缴纳的城市维护建设税和教育费附加。

-

上海某进出口公司从美国进口货物一批,货物实际成交价格折合人民币l 410万元(包括单独计价并经海关审查属实的向代表双方利益的经纪人支付的经纪费10万元,支付的购货佣 金15万元);但不包括与货物一体的容器费50万元,另支付货物运抵我国上海港的运费、保险费等35万元。假定该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

要求:请分别计算该公司应纳关税、消费税和增值税。

-

某中外合资企业2012年1月开业,领受房屋产权证、工商营业执照、商标注册证、卫生先进单位证各一件。开业当月,签订了以下合同:

(1)与银行签订一份借款合同,所载金额为80万元。

(2)与保险公司签订一份财产保险合同,支付保险费4万元。

(3)与某仓库签订一年的货物保管合同,月保管费为1 000元。

(4)与某运输企业签订货物运输合同,所载运输费金额50万元。

(5)营业账簿中实收资本为300万元,资本公积金为100万元,其他营业账簿8本。其他

相关资料:运输合同的税率为0.5‰、借款合同的税率为0.05%。,财产保险合同、仓储保管合同的税率为1%。。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算该企业签订的借款合同应缴纳的印花税。

(2)计算该企业签订的财产保险合同应缴纳的印花税。

(3)计算该企业签订的保管合同应缴纳的印花税。

(4)计算该企业签订的货物运输合同应缴纳的印花税。

(5)计算该企业开业领用各类证件应缴纳的印花税。

(6)计算该企业各类营业账簿应缴纳的印花税。

-

王某开办一家影楼,主要从事照相业务,本年取得如下收入:(1)照相取得营业收入140 000元,其中包括随同照相一并销售的相册、镜框的收入25 000元。

(2)将一处住房出租给个人居住,承租期间发生维修费600元,由承租人代垫,从租金中抵减,王某实际收取租金7 200元。

(3)出租影楼内的柜台取得租金收入8 400元,其中包括水费、电费、卫生费等400元。

(4)10月,将2002年购买的一处普通住房出售,取得销售收入150 000元;该住房买价110 000元,购买时发生相关费用12 200元。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算王某本年照相业务应缴纳的营业税。

(2)计算王某本年出租业务应缴纳的营业税。

(3)计算王某本年销售不动产应缴纳的营业税。

(4)计算王某本年应缴纳的营业税。

-

下列各项中,符合土地增值税核定征收条件的有( )。

- A.符合土地增值税清算条件并已办理清算手续的

- B.擅自销毁账簿或者拒不提供纳税资料的

- C.按照法律、法规的规定应当设置但未设置账簿的

- D.虽然设置账簿但账目混乱,应税收入难以确定的

-

下列个人所得税的纳税义务人,符合自行申报纳税的情形有( )。

- A.年所得10万元以上的

- B.从中国境外取得所得的

- C.取得应纳税所得,没有扣缴义务人的

- D.从中国境内两处或者两处以上取得工资、薪金所得的

-

下列运输费用中,不予抵扣增值税进项税额的有( )。

- A.运费

- B.建设基金

- C.保险费

- D.装卸费

-

以下关于税法与其他法律之间的关系,说法正确的有( )。

- A.《中华人民共和国宪法》是国家的根本大法,税法是依据《中华人民共和国宪法》的原则制定的

- B.当民法和税法同时涉及税收征纳关系的问题时,一般应以税法的规范为准则

- C.违反了税法,通常会同时触犯刑法

- D.行政法大多为授权性法规,税法则是一种义务性法规