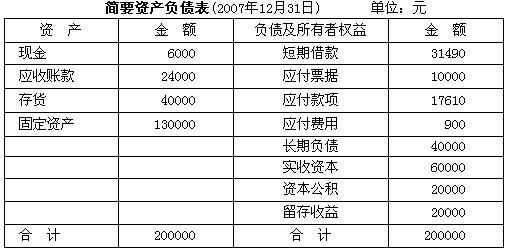

某企业2007年12月31日的资产负债表如下:

某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。 要求: (1)根据销售总额确定从企业外部的融资需求; (2)根据销售增加量确定从企业外部的融资需求; (3)计算外部融资销售增长比和外部融资额; (4)计算仅靠内部融资的增长率; (5)计算可持续增长率。

某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。 要求: (1)根据销售总额确定从企业外部的融资需求; (2)根据销售增加量确定从企业外部的融资需求; (3)计算外部融资销售增长比和外部融资额; (4)计算仅靠内部融资的增长率; (5)计算可持续增长率。

-

某企业2007年12月31日的资产负债表如下:

某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。 要求: (1)根据销售总额确定从企业外部的融资需求; (2)根据销售增加量确定从企业外部的融资需求; (3)计算外部融资销售增长比和外部融资额; (4)计算仅靠内部融资的增长率; (5)计算可持续增长率。

某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。 要求: (1)根据销售总额确定从企业外部的融资需求; (2)根据销售增加量确定从企业外部的融资需求; (3)计算外部融资销售增长比和外部融资额; (4)计算仅靠内部融资的增长率; (5)计算可持续增长率。 -

比较分析方案1与方案2的优缺点。

-

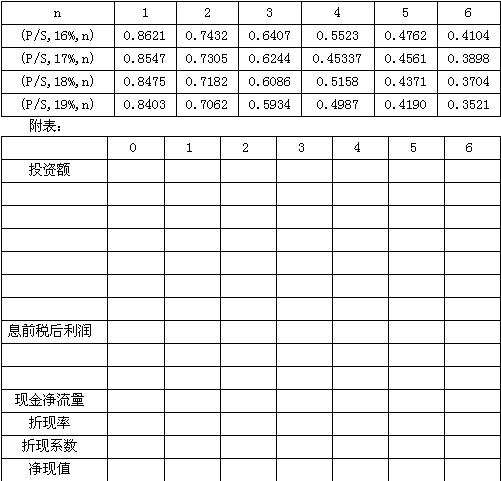

某大型企业W准备进入一个新的行业,为此固定资产投资项目计划按25%的资产负债率融资,固定资产投资额为5000万元,当年投资当年完工投产,借款期限为4年,利息分期按年支付,本金到期偿还。该项投资预计有6年的使用年限,该方案投产后预计产品销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,销售量为45万件。预计使用期满有残值10万元,税法规定的使用年限也为6年,税法规定的残值为8万元,会计和税法均用直线法提折旧。目前该行业有一家企业A,A企业的资产负债率为 40%,权益的β值为1.5。A企业的借款利率为12%,而W为该项目筹资时的借款利率可望为10%,两公司的所得税税率均为40%,市场风险溢价为8.5%,无风险利率为8%,预计4年还本付息后该项目的权益的β值降低20%,假设最后2年仍能保持4年前的加权平均资本成本水平不变,权益成本和债务成本均不考虑筹资费,计算实体现金流量的净现值,并进行决策。(个别资金成本和加权平均资金成本的计算结果均取整数)

-

如采用方案2,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策;

-

若实现董事会提出的2010年资金安排计划,企业应实现的息税前利润额至少为多少?

-

36. 某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为: 项 目 金额 直接材料 0.2吨×100元/吨 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000 4元 固定制造费用 6000元/1000 6元 标准单位成本 50元 本月份生产800单位产品,实际单位成本为: 项 目 金额 直接材料 0.22吨×90元/吨 19.80元 直接人工 5.5小时×3.9元/小时 21.45元 变动制造费用 4000元/800 5元 固定制造费用 6000元/800 7.5元 试对该产品进行成本差异分析(固定制造费用使用二因素法)。

如采用方案1,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策;

-

若采用固定股利额政策或固定股利支付率政策,公司本年应发放的股利各为多少?

-

若采用正常股利加额外股利政策,规定正常股利为每股0.1元,按净利润超过最低股利部分的20%发放额外股利,公司本年应发放多少股利?

-

ABC公司2009年末的所有者权益总额为6000万元,普通股4000万股;本年实现的净利润2000万元(2008年实现净利润1600万元,分配的股利为960万元);目前的资本结构为长期负债:所有者权益=2:3,长期负债的借款利率为6%,所得税税率为25%。董事会提出的2010年资金安排计划为:分配年度现金股利0.1元/股;在维持目前资本结构的前提下,为新项目筹资l200万元。要求,计算回答下列问题:

若公司采用剩余股利政策,本年应发放多少股利?

-

计算该企业利息保障倍数、DOL、DFL、DCL;