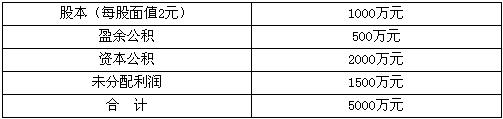

某公司2006年年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为14元。 要求计算回答下述互不关联的问题: (1) 如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数; (2) 假设利润分配前后每股市价与每股净资产同比例变动(净资产/普通股股数),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少? (3) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额; (4) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2007年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。

公司股票的每股现行市价为14元。 要求计算回答下述互不关联的问题: (1) 如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数; (2) 假设利润分配前后每股市价与每股净资产同比例变动(净资产/普通股股数),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少? (3) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额; (4) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2007年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。

-

A公司是一个高成长的公司,目前股价15元/股,每股股利为1.43,假设预期增长率5%现在急需筹集债务资金5000万元,准备发行10年期限的公司债券。投资银行认为,目前长期公司债的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,投资银行建议债券面值为每份1000元,期限10年,票面利率设定为4%,同时附送30张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按16元的价格购买1股普通股。要求:(1)计算每张认股权证的价值。(2)计算公司发行附带认股权证债券的税前资本成本。(3)判断此附带认股权证债券的发行方案是否可行,并确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。

-

若目前有一短期投资机会,报酬率为25%,确定对该公司最有利的付款日期和价格。

-

假设银行短期贷款利率为14%,每年按360天计算,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

-

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15 000万元,经营营运资本5 000万元,税前经营利润4 000万元,资本支出2 000万元,折旧与摊销1 000万元。目前债务的市场价值为3 000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008—2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。 2008~2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。 要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

-

某公司年终利润分配前的股东权益项目资料如下: 股本——普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 要求:计算回答下述3个互不关联的问题: (1) 计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。 (2) 如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。 (3) 假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

-

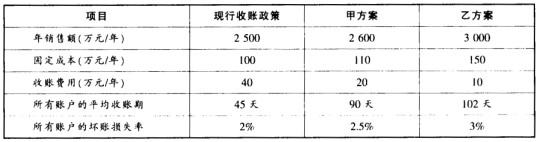

某公司是一个商业企业.由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高.该公司正在研究修改现行的收账政策,现有甲和乙两个放宽收账政策的备选方案,有关数据如下:

已知A公司的变动成本率为80%.应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

已知A公司的变动成本率为80%.应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案? -

某公司2006年年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为14元。 要求计算回答下述互不关联的问题: (1) 如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数; (2) 假设利润分配前后每股市价与每股净资产同比例变动(净资产/普通股股数),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少? (3) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额; (4) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2007年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。

公司股票的每股现行市价为14元。 要求计算回答下述互不关联的问题: (1) 如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数; (2) 假设利润分配前后每股市价与每股净资产同比例变动(净资产/普通股股数),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少? (3) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额; (4) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2007年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。 -

ABC公司2005年全年实现净利润为1200万元,年末在分配股利前的股东权益账户余额如下:

若公司决定发放20%的股票股利,并按发放股票股利后的股数支付现金股利每股0.1元/股,该公司股票目前市价为5元/股。求解以下互不相关的问题: (1)2005年发放股利后该公司权益结构有何变化; (2)计算2006年发放股票股利前后的每股收益; (3)若预计2006年净利润将增长5%,保持20%的股票股利比率与稳定的股利支付率,则2006年发放多少现金股利?

若公司决定发放20%的股票股利,并按发放股票股利后的股数支付现金股利每股0.1元/股,该公司股票目前市价为5元/股。求解以下互不相关的问题: (1)2005年发放股利后该公司权益结构有何变化; (2)计算2006年发放股票股利前后的每股收益; (3)若预计2006年净利润将增长5%,保持20%的股票股利比率与稳定的股利支付率,则2006年发放多少现金股利? -

风险调整折现率法与调整现金流量法一样,均对远期现金流量予以较大的调整,区别仅在前者调整净现值公式的分母,后者调整分子。 ( )

- 正确

- 错误

-

金融性资产的流动性越强,风险性就越大。( )

- 正确

- 错误

已知A公司的变动成本率为80%.应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

已知A公司的变动成本率为80%.应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案? 若公司决定发放20%的股票股利,并按发放股票股利后的股数支付现金股利每股0.1元/股,该公司股票目前市价为5元/股。求解以下互不相关的问题: (1)2005年发放股利后该公司权益结构有何变化; (2)计算2006年发放股票股利前后的每股收益; (3)若预计2006年净利润将增长5%,保持20%的股票股利比率与稳定的股利支付率,则2006年发放多少现金股利?

若公司决定发放20%的股票股利,并按发放股票股利后的股数支付现金股利每股0.1元/股,该公司股票目前市价为5元/股。求解以下互不相关的问题: (1)2005年发放股利后该公司权益结构有何变化; (2)计算2006年发放股票股利前后的每股收益; (3)若预计2006年净利润将增长5%,保持20%的股票股利比率与稳定的股利支付率,则2006年发放多少现金股利?