现行制度规定,国有破产企业职工安置费的来源之一是企业出售土地使用权所得。 ( )

-

如何理解“假设股东投资资本和债务价值不变,企业价值最大化与增加股东财富具有相同意义”?

-

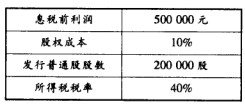

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:

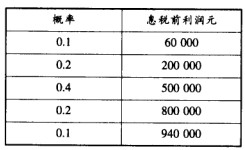

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票。为什么?(4)假设B公司预期每年500000元息税前利润的概率分布如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票。为什么?(4)假设B公司预期每年500000元息税前利润的概率分布如下: 按照这一概率分布。计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。

按照这一概率分布。计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。 -

要求列出计算步骤,每步骤运算得数精确到小数点后两位。某公司准备投资一个新产品,此项目固定资产原始投资额为6000万元,其中30%通过长期借款融资,借款期限为4年,借款利率为12%,利息分期按年支付,本金到期偿还,公司的权益贝他系数为1.76。该项目固定资产当年投资当年完工投产,预计使用年限为6年,投产后产品预计销售单价45元,单位变动成本15元,每年经营性固定付现200万元,年销售量为50万件,预计使用期满有残值12万元。税法规定的使用年限是6年,残值为8万元。会计和税法规定的折旧方法均为直线法。 已知所得税税率为25%,市场风险溢价为8%,无风险利率为5%。预计4年末该项目还本付息后该公司的权益贝他系数值降低30%。 要求: 分别根据实体现金流量法和股权现金流量法用净现值进行投资决定。(资本成本精确到1%,其他结果保留两位小数)

-

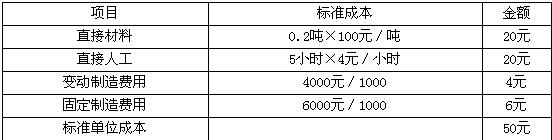

某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为:

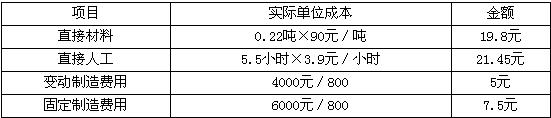

本月份生产800单位产品,实际单位成本为:

本月份生产800单位产品,实际单位成本为: 试对该产品进行成本差异分析(固定制造费用使用二因素法)。

试对该产品进行成本差异分析(固定制造费用使用二因素法)。 -

N公司的李总裁正在考虑采用各种水平的债务资本。目前公司还没有负债,公司总价值为1 500万元。李总认为通过利用财务杠杆能获得的公司和个人所得税的净利益(避税利益的一个正的现值)将等于债务市场价值的20%。但是,公司关心的是破产成本和代理成本,以及如果公司借债过多,债权人会要求提高利率等问题。李总经分析认为他在不招致这些额外成本的条件下借款可达500万元。但是,在此之后每增加500万元的借款都会导致这三种成本的发生。此外,预期这些成本将随财务杠杆以递增的比率增加,预期在各种债务水平上这些成本的现值如下:

请问:该公司是否存在一个最优的债务水平?如果存在,应是多少?

请问:该公司是否存在一个最优的债务水平?如果存在,应是多少? -

某企业有配电和机修两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,配电车间本月发生费用为10244元,机修车间本月发生费用为7200元。各辅助生产车间供应产品或劳务数量详见下表。

要求: (1) 采用直接分配法分配辅助生产费用。 (2) 采用一次交互分配法分配辅助生产费用。

要求: (1) 采用直接分配法分配辅助生产费用。 (2) 采用一次交互分配法分配辅助生产费用。 -

某公司的财务杠杆系数为2,税后利润为360万元,所得税率为40%。公司全年固定成本总额2400万元,其中公司当年初发行了一种3年期的债券,债券面值1000元,债券年利息为当年利息总额的20%,发行价格为1020元,发行费用占发行价格的2%。 [要求] (1)计算税前利润; (2)计算年利息总额; (3)计算息税前利润总额; (4)计算已获利息倍数; (5)计算经营杠杆系数; (6)计算债券成本。

-

现行制度规定,国有破产企业职工安置费的来源之一是企业出售土地使用权所得。 ( )

- 正确

- 错误

-

某企业准备购入A股票,预计5年后出售可得3 500元,该股票5年中每年可获现金股利收入400元,预期报酬率为12%。则该股票的价值为3 427.82元。 ( )

- 正确

- 错误

-

在确定费用中心的费用预算时,可以考察同行业类似职能的支出水平,这是引导原则的一个应用。( )

- 正确

- 错误

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票。为什么?(4)假设B公司预期每年500000元息税前利润的概率分布如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票。为什么?(4)假设B公司预期每年500000元息税前利润的概率分布如下: 按照这一概率分布。计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。

按照这一概率分布。计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。 本月份生产800单位产品,实际单位成本为:

本月份生产800单位产品,实际单位成本为: 试对该产品进行成本差异分析(固定制造费用使用二因素法)。

试对该产品进行成本差异分析(固定制造费用使用二因素法)。 请问:该公司是否存在一个最优的债务水平?如果存在,应是多少?

请问:该公司是否存在一个最优的债务水平?如果存在,应是多少? 要求: (1) 采用直接分配法分配辅助生产费用。 (2) 采用一次交互分配法分配辅助生产费用。

要求: (1) 采用直接分配法分配辅助生产费用。 (2) 采用一次交互分配法分配辅助生产费用。