税法规定的折旧年限小于固定资产使用年限时。年折旧额如何处理?残值如何处理?税法规定的年限大于固定资产使用年限时.年折1日如何处理?残值如何处理?

-

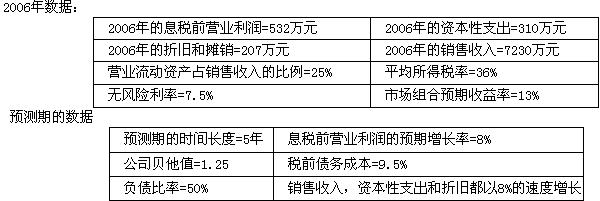

某上市公司2006年的息税前营业利润为532万元,远低于上年的628万元预计公司在今后5年逐步复苏,收益增长率略高于稳定增长率。2006年的公司财务杠杆比率仍然远远高于合理水平,这主要是20世纪末期,公司杠杆收购的结果预期负债比率随着整个企业进入稳定阶段会降低。

要求:计算未来五年的企业实体现金流量。

要求:计算未来五年的企业实体现金流量。 -

税法规定的折旧年限小于固定资产使用年限时。年折旧额如何处理?残值如何处理?税法规定的年限大于固定资产使用年限时.年折1日如何处理?残值如何处理?

-

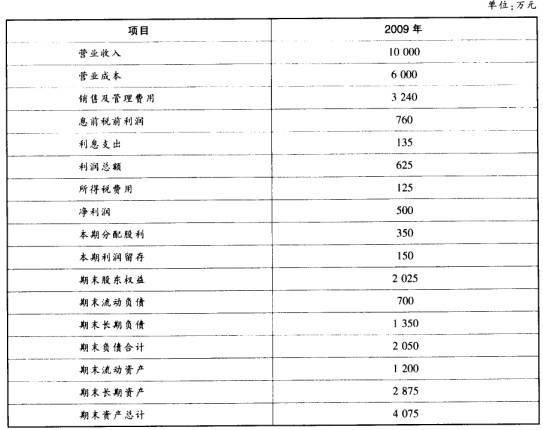

B公司是一家制造企业.2009年度财务报表有关数据如下:

B公司没有优先股,目前发行在外的普通股为l000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态.未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票)。可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。要求:(1)计算B公司2010年的预期销售增长率。(2)计算B公司未来的预期股利增长率。(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

B公司没有优先股,目前发行在外的普通股为l000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态.未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票)。可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。要求:(1)计算B公司2010年的预期销售增长率。(2)计算B公司未来的预期股利增长率。(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。 -

甲公司2007年5月份的有关资料如下: (1) 原材料随着加工进度陆续投入,本期投产1000件产品,期初在产品为200件(平均完工程度为40%),期末在产品为300件(平均完工程度为30%),本期完工入库产品900件。 (2) 本月发生的费用:直接材料费用125000元,直接人工40000元,变动制造费用 17000元,固定制造费用18200元,变动销售费用和管理费用45000元,固定销售和管理费用30000元。 (3) 在产品和完工产品成本分配采用约当产量法。 (4) 期初产成品存货为100件,总成本为18000元(含固定制造费用2000元),本期销售产成品500件,产成品成本按照先进先出法计价。 要求: (1) 计算本月完成的约当产量; (2) 按照完全成本法计算产品的单位成本; (3) 按照变动成本法计算产品的单位成本; (4) 分别按照完全成本法和变动成本法计算本月已销产品的成本。

-

某企业负债总额为25万元,负债的年平均利率8%,权益乘数为2。全年固定成本总额18万元,年税后净利润7.5万元。所得税税率25%。 要求: (1)计算该企业息税前利润总额; (2)计算该企业利息保障倍数、DOL、DFI、DCL; (3)计算该企业资产净利率、净资产收益率。

-

某公司的财务数据如下: 该公司适用的所得税税率为33%,按照该公司目前的管理效率其总资产周转率不低于2次但不会高于3次,按长期借款保护性条款的规定其资产负债率不得超过70%。

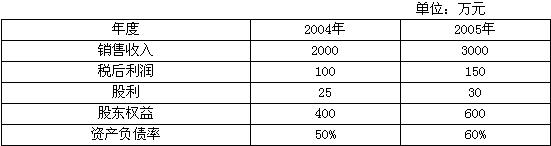

要求: (1)计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。 (2)计算该公司2004年和2005年的可持续增长率。 (3)该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现?如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现? (4)假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

要求: (1)计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。 (2)计算该公司2004年和2005年的可持续增长率。 (3)该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现?如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现? (4)假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。 -

如果甲公司由于亏损,未来五年不需要交纳所得税,计算租赁该生产线的净现值。

-

计算资产成本(保留整数,以万元为单位)。

-

根据税法规定,判别租赁的税务性质。

-

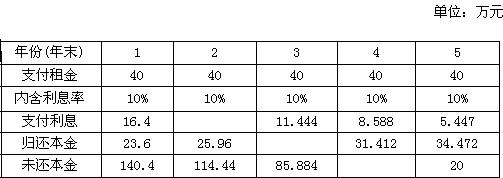

计算填写下表中的空白处:每期归还的本金和支付的利息单位:万元

要求:计算未来五年的企业实体现金流量。

要求:计算未来五年的企业实体现金流量。 B公司没有优先股,目前发行在外的普通股为l000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态.未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票)。可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。要求:(1)计算B公司2010年的预期销售增长率。(2)计算B公司未来的预期股利增长率。(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

B公司没有优先股,目前发行在外的普通股为l000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态.未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票)。可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。要求:(1)计算B公司2010年的预期销售增长率。(2)计算B公司未来的预期股利增长率。(3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。 要求: (1)计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。 (2)计算该公司2004年和2005年的可持续增长率。 (3)该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现?如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现? (4)假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

要求: (1)计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。 (2)计算该公司2004年和2005年的可持续增长率。 (3)该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现?如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现? (4)假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。