某零件年需要量16200件,单价10元,日供应量60件,一次订货变动成本25元,单位储存变动成本1元/年。假设一年为360天,保险储备量为20件,则( )。

-

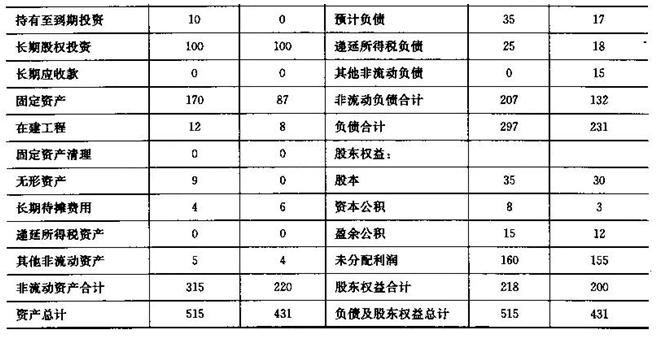

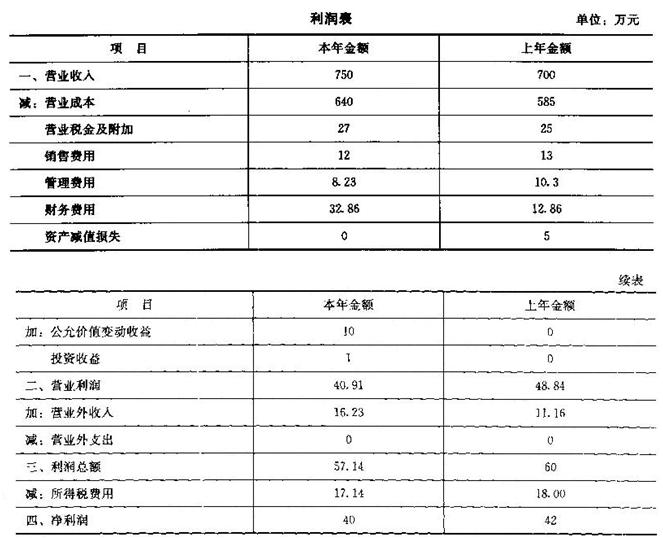

资料:(1)F公司目前(今年年末)发行在外的股票为30万股,每股市价为38元,今年的

资产负债表和利润表如下所示:

(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。“投资收益”具有可持续性。

要求:

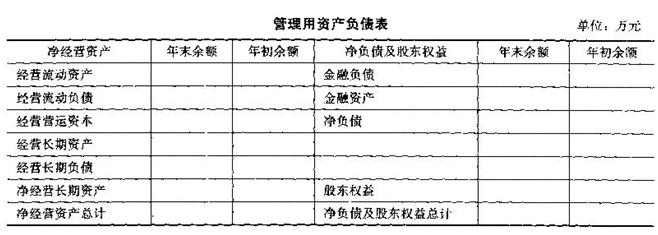

(1)填写下表(不要求列出汁算过程):

(2)计算F公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出;

(3)计算F公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量;

(4)为了评估F公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量;

(5)如果预计F公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。F公司适用的加权平均资本成本为10%,计算F公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

-

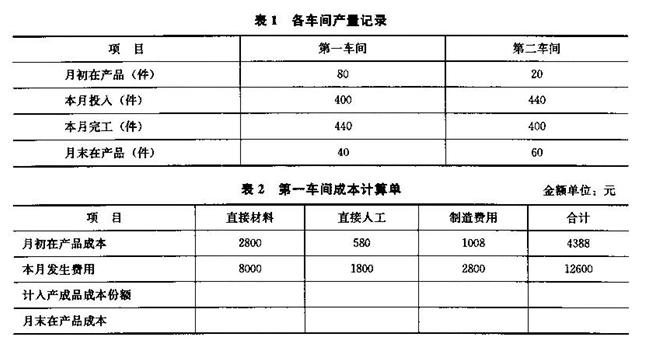

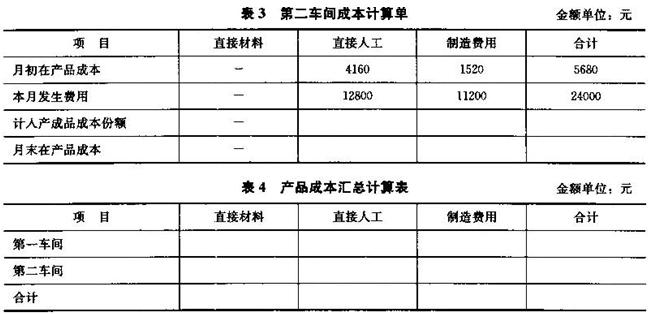

E企业生产甲产品,分第一车间和第二车间进行生产,每件完工产品耗用1件甲半成品,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见

下表:

要求:

(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2

填写完整;

(2)计算第二车间的约当总产量,并把表3填写完整;

(3)把表4填写完整,并计算单位产品成本。

-

D公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率12%,适用的所得税税率为25%。

现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的市场利率为10%,并建议该公司债券面值为1000元,期限20年,票面利率设定为7%,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。预计发行公司债券后,公司总价值年增长率为8%。假设行权前后总资产的账面价值均为市价的90%。

要求:

(1)计算每张认股权证的价值;

(2)计算发行公司债券后公司总价值、债务价值、认股权证价值;

(3)计算10年后行权前的每股市价和每股收益;

(4)计算10年后行权后的每股市价和每股收益;

(5)分析行权后对原有股东的影响;

(6)假设行权后按照市价出售股票,计算附带认股权债券投资的内含报酬率,并说明这个债务资金筹集方案是否能够被发行人和投资人同时接受;

(7)说明一下认股权证筹资的主要优缺点。

已知:(P/A,10%,20)=8.5136,(P/F,10%,20)=0.1486,(F/P,8%,10)=2.1589(P/A,10%,10)=6.1446,(P/F,10%,10)=0.3855,(P/A,9%,20)=9.1285

(P/F,9%,20)=0.1784,(P/F,9%,10)=0.4224,(P/A,8%,20)=9.8181

(P/F,8%,20)=0.2145,(P/F,8%,10)=0.4632

-

甲公司2012年年末的净经营资产为12000万元,其中净负债为2000万元。2012年的销售收入为48000万元,销售净利率为20%,股利支付率为80%。2013年的计划销售增长率为30%。

要求:

(1)计算2012年的可持续增长率;

(2)计算在不增发和回购股票,销售净利率、净经营资产周转次数和利润留存率比率不变的情况下,2013年的净财务杠杆(计算结果四舍五入保留四位小数)以及权益净利率;(时点指标按照年末数计算,下同)

(3)计算在不增发和回购股票,净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年的销售净利率应该达到多少;

(4)计算在不增发和回购股票,销售净利率、净经营资产周转次数、净经营资产权益乘数不变的情况下,2013年的利润留存率应该达到多少;

(5)计算在不增发和回购股票,销售净利率、利润留存率、净经营资产权益乘数不变的情况下,2013年的净经营资产周转次数应该达到多少;

(6)计算在销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年应该增发多少金额的新股?

-

A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),以每股20元的价格回购普通股,股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且股权现金流量等于净利润。假设长期债务的市场价值等于其账面价值。

要求:

(1)计算回购前后的每股收益;

(2)计算回购前后的实体价值;(股票市场价值保留整数)

(3)计算新发行债券的税后资本成本;

(4)计算回购前后的加权平均资本成本(按照市场价值权数计算);

(5)判断是否应该回购。

-

下列关于变动成本的表述中,不正确的有( )。

- A.变动成本是指在特定的产量范围内其总额随产量变动而变动的成本

- B.生产能力利用得越充分,技术变动成本发生得越少

- C.按销售额一定的百分比开支的销售佣金属于技术变动成本

- D.变动成本是产品生产的增量成本

-

某零件年需要量16200件,单价10元,日供应量60件,一次订货变动成本25元,单位储存变动成本1元/年。假设一年为360天,保险储备量为20件,则( )。

- A.经济订货量为1800件

- B.送货期为40天

- C.平均库存量为225件

- D.存货平均占用资金2450元

-

下列关于“以剩余收益作为投资中心业绩评价指标优点”的表述中,正确的有( )。

- A.便于按部门资产的风险不同,调整部门的资本成本

- B.计算数据可直接来自现有会计报表

- C.能够反映部门现金流量的状况

- D.能促使部门经理的决策与企业总目标一致

-

下列关于可转换债券的说法中,不正确的有( )。

- A.底线价值是债券价值和转换价值中较低者

- B.转换价值一股价×转换比例

- C.在可转换债券的赎回保护期内,持有人可以赎回债券

- D.可转换债券的市场价值不会低于底线价值

-

以公开间接方式发行股票的特点包括( )。

- A.发行范围广,易募足资本

- B.股票变现性强,流通性好

- C.有利于提高公司知名度

- D.发行成本低