在我国,配股的目的主要体现在()。

- A.不改变老股东对公司的控制权

- B.由于每股收益的稀释,通过折价配售对老股东进行补偿

- C.增加发行量

- D.鼓励老股东认购新股

-

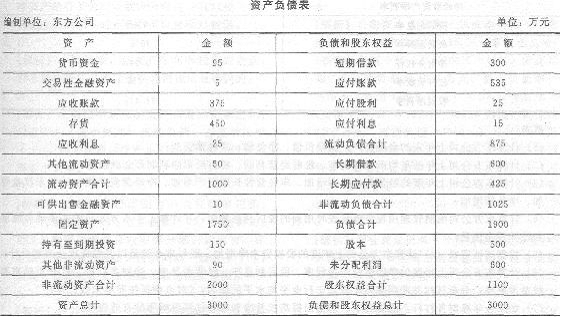

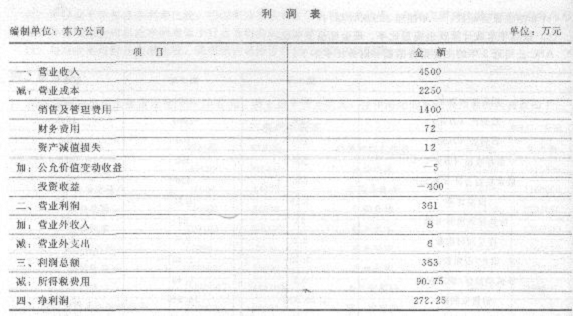

东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表如下所示:

其他资料:

(1)公司的货币资金有80%属于经营资产,长期应付款中有40%是融资租赁引起的长期应付款;利润表中的资产减值损失是金融资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益,投资收益全部是金融资产的投资收益。

(2)上年的股利分配为25万元,上年6月18日增发股票100万元,9月20日回购股票84万元。

(3)上年的经营性流动资产增加410万元,经营性流动负债增加240万元,经营性长期资产增加830万元,经营性长期负债增加80万元。

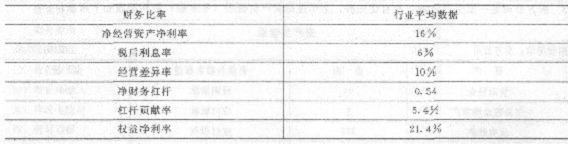

(4)东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果。收集了以下财务比率的行业平均数据:

要求:

(1)计算东方公司上年末的金融资产、金融负债、净负债、净经营资产;

(2)计算东方公司上年的平均所得税税率、税前经营利润、税后经营净利润和金融损益;

(3)计算东方公司上年度的经营营运资本增加、净经营性长期资产增加、净经营资产增加、股东权益增加、净负债增加;

(4)计算东方公司编制管理用现金流量表时用到的税后利息费用,并计算上年东方公司的实体现金流量和债务现金流量;

(5)根据其他资料(2)计算东方公司上年度的股权资本净增加、股权现金流量以及融资现金流量合计}

(6)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;(时点指标按照年末数计算)

(7)如果今年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(8)在不改变经营差异率的情况下,东方公司今年想通过增加借款投资于净经营资产的方法提高权益净利率,请您分析一下是否可行;

(9)如果今年的净经营资产净利率为30%,税后利息率为14%,净财务杠杆为1.2。与上年比较,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率和杠杆贡献率的影响,并判断主要的影响因素。

-

甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利并且P值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

-

有一面值为4000元的债券,票面利率为4%,2008年5月1日发行,2013年5月1日到期,三个月支付一次利息(1日支付),假设投资的必要报酬率为8%。

要求:

(1)计算该债券在发行时的价值;

(2)计算该债券在2012年4月1日的价值;

(3)计算该债券在2012年5月1日(割息之前和割息之后)的价值。

-

菜股票当前的价格为30元,执行价格为25元,以该股票为标的资产的欧式看涨期权到期日前的时间为0.5年,年无风险利率为8%(按照连续复利计算),股票回报率(按照连续复利计算)的标准差为50%,该股票的年股利收益率(连续支付)为6%。

要求:确定该期权的价值。

-

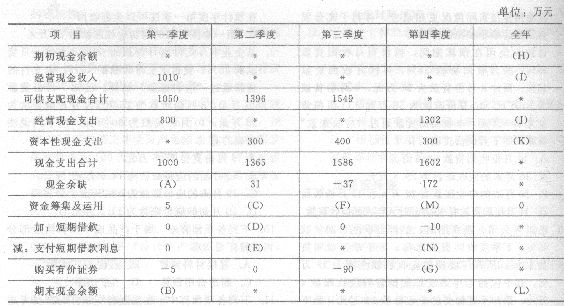

甲公司下年设定的每季度末预算现金余额的范围为50万元至60万元。假定当年银行约定的单笔短期借款必须为10万元的整数倍,年利息率为8%,借款发生在相关季度的期初,每季度末计算并支付借款利息,还款发生在相关季度的期末。F年该公司无其他融资计划。甲公司编制的下年度现金预算的部分数据如下表所示:

要求:根据题干资料和表格中已知数据计算表格中字母表示的未知指标,并写出计算过程。

-

下列关于企业价值评估与投资项目评价的异同的表述中,不正确的有()。

- A.都可以给投资主体带来现金流量

- B.现金流量都具有不确定性

- C.寿命都是有限的

- D.都具有稳定的或下降的现金流

-

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元,普通股每股市价为36元,流通在外普通股100万股,股东权益总额为960万元。甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。甲公司上年净利润为136万元,销售收入为3000万元。

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

-

下列关于可转换债券和认股权证的表述中,不正确的有()。

- A.认股权证在认购股份时给公司带来新的资本,可转换债券也会在转换时给公司带来新的资本

- B.发行附带认股权证债券的公司,比发行可转债的公司规模小、风险更髙

- C.发行的主要目的相同

- D.可转换债券和认股权证的灵活性较少

-

在我国,配股的目的主要体现在()。

- A.不改变老股东对公司的控制权

- B.由于每股收益的稀释,通过折价配售对老股东进行补偿

- C.增加发行量

- D.鼓励老股东认购新股

-

某企业生产一种产品,单价20元,单位变动成本12元,固定成本80000元/月,每月正常销售量为25000件。以一个月为计算期,下列说法正确的有( )。

- A.盈亏临界点销售量为10000件

- B.安全边际为300000元

- C.盈亏临界点作业率为40%

- D.销售息税前利润率为24%