下列关于成本的说法中,不正确的有( )。

- A.固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额保持固定不变的成本

- B.变化率递减的非线性成本的总额随产量的增加而减少

- C.在一定产量范围内总额保持稳定,超过特定产量则开始随产量成比例增长的成本叫半变动成本

- D.对于阶梯成本,可根据产量变动范围的大小,分别归属于固定成本或变动成本

-

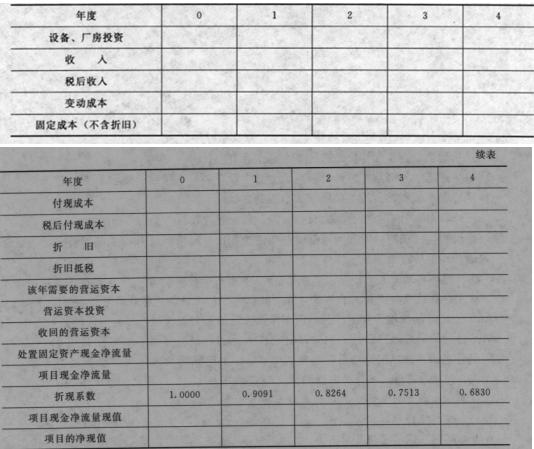

ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下:

(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在明年1月1日开始,假设经营现金流发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在今年年底以前安装完毕,并在今年年底支付设备购置款。该设备接税法规定折旧年限为5年(折旧按年提取,投入使用当年提取全年折旧),净残值率为5%;经济寿命为4年,4年后该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。

(3)生产该产品所需的厂房可以用8000万元购买,在今年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。

(4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。

(5)公司的所得税税率为25%。

(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。

要求:

(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额。

(2)分别计算厂房和设备的年折旧额以及第4年末的账面价值。

(3)计算第4年末处置固定资产现金净流量。

(4)计算各年项目现余净流量以及项目的净现值。

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。

(6)叙述敏感分析的局限性。

-

东方公司有一个投资中心,预计今年销售收入为2500万元,营业成本为1520万元,销售及管理费用为500万元,利息费用为30万元,平均所得税税税率为20%。部门平均资产总额为3000万元,平均经营资产为2500万元,平均投资资本为1800万元,平均股东权益为1200万元。其他资料如下:

(1)投资中心要求的税前报酬率为12%。目前资本市场上等风险投资的权益成本为12%,税后净负债成本为6%。

(2)该投资中心存在长期性经营租赁资产(提示:属于表外融资项目),预计今年的平均价值为200万元。计算经济增加值时需要调整投资资本,不需要调整税后经营利润。

(3)目前有一个投资项目现在正在考虑之中,该项目的平均投资资产为500万元(全部是经营资产),平均投资资本为300万元,平均净负债为200万元,预计可以获得部门税前经营利润80万元。

(4)东方公司预计今年的平均总资产为6200万元,平均金融资产为1000万元,平均经营负债为1200万元,平均股东权益市场价值为2500万元,账面价值为2000万元。利息费用280万元,税后利润640万元;东方公司董事会对东方公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。东方公司适用的所得税税率为25%,预计今年的平均所得税税率为20%。

要求:

(1)计算如果不上这个投资项目,该投资中心今年的投资报酬率、剩余收益和经济增加值;

(2)从投资报酬率角度评价是否应该上这个投资项目;

(3)从剩余收益角度评价是否应该上这个投资项目;

(4)从经济增加值角度评价是否应该上这个投资项目(提示:需要重新计算投资中心加权平均资本成本,假设单项资本成本不受影响);

(5)计算东方公司今年的剩余权益收益、剩余经营收益、剩余净金融支出;

(6)说明与传统的以盈利为基础的业绩评价相比,剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?

-

甲股票目前的市场价格为10元,有1股以该股票为标的资产的看涨期权,执行价格为12元,到期时间为6个月,分为两期,年无风险利率为4%,该股票连续复利收益率的标准差为0.6,年复利收益率的标准差为0.8。

要求:

(1)确定每期股价变动乘数、上升百分比和下降百分比、上行概率和下行概率;(结果精确到万分之一)

(2)计算第二期各种情况下的期权价值;(结果保留三位小数)

(3)利用复制组合定价方法确定Cu、Cd和Co的数值。(结果保留两位小数)

-

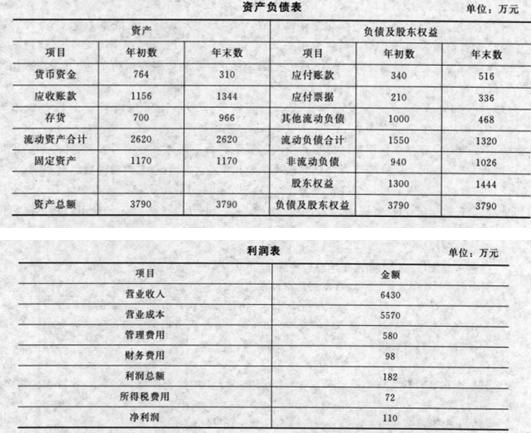

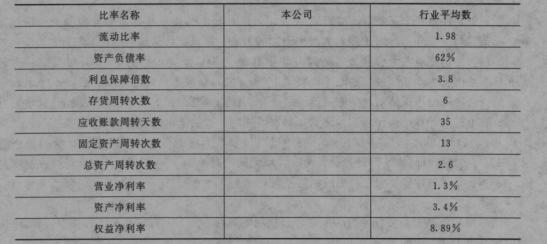

甲公司上年度财务报表的主要资料如下:

要求:

(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

(2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。

(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

-

A公司目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟10股配4股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。

要求:

(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;

(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股;

(3)如果把配股改为公开增发新股,增发2000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了1500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

-

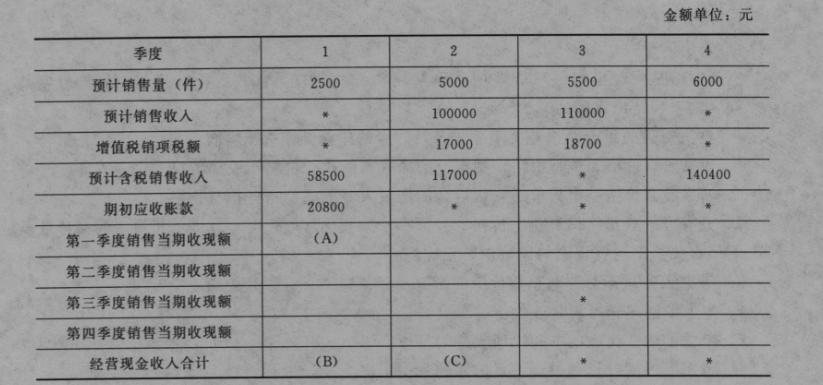

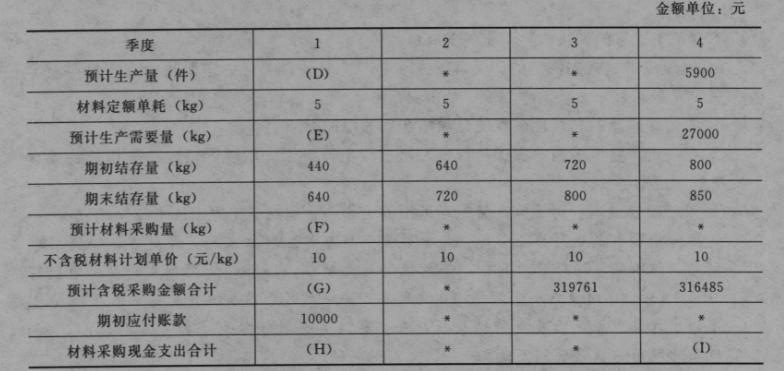

C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。2011年相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

说明;上表中“*”表示省略的数据。

资料二:年初结存产成品300件,各季末结存产成品分别为:一季度末500件,二季度末550件,三季度末500件,四季度末400件。产成品单位生产成本为145元。

资料三:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中30%于本季度内支付现金,其余70%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表2所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一确定表1中用字母表示的数值;

(2)根据资料一、资料二和资料三确定表2中用字母表示的数值;

(3)根据资料一、资料二和资料三,计算预算年度应收账款、存货和应付账款的年末余额。

-

下列关于成本的说法中,不正确的有( )。

- A.固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额保持固定不变的成本

- B.变化率递减的非线性成本的总额随产量的增加而减少

- C.在一定产量范围内总额保持稳定,超过特定产量则开始随产量成比例增长的成本叫半变动成本

- D.对于阶梯成本,可根据产量变动范围的大小,分别归属于固定成本或变动成本

-

下列关于内部转移价格的表述中,正确的有( )。

- A.在中间产品存在完全竞争市场时,市场价格是理想的转移价格

- B.如果中间产品没有外部市场,可以采用内部协商转移价格

- C.采用变动成本加固定费作为内部转移价格时,供应部门和购买部门承担的市场风险不同

- D.采用全部成本加上一定利润作为内部转移价格,可能会使部门经理作出不利于企业整体的决策

-

下列有关优序融资理论的说法中,正确的有( )。

- A.考虑了信息不对称对企业价值的影响

- B.考虑了逆向选择对企业价值的影响

- C.考虑了债务代理成本和代理收益的权衡

- D.考虑了过度投资和投资不足的问题

-

某企业的波动性流动资产为120万元,经营性流动负债为20万元,短期金融负债为100万元。下列关于该企业营运资本筹资政策的说法中,正确的有( )。

- A.该企业采用的是适中型营运资本筹资政策

- B.该企业在营业低谷期的易变现率大于1

- C.该企业在营业高峰期的易变现率小于l

- D.该企业在生产经营淡季,可将20万元闲置资金投资于短期有价证券