下列关于客户效应理论的说法中,错误的有( )。

- A.对于投资者来说,因其税收类别不同,对公司股利政策的偏好也不同

- B.边际税率较高的投资者偏好高股利支付率的股票,因为他们可以利用现金股利再投资

- C.边际税率较低的投资者偏好低股利支付率的股票,因为这样可以减少不必要的交易费用

- D.较高的现金股利满足不了高边际税率阶层的需要,较少的现金股利又会引起低税率阶层的不满

-

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下四个备选筹资方案:

方案一:以目前股数10000万股为基数,每10股配2股,配股价格为8元/股。

方案二:按照目前市价公开增发股票1600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。

方案四:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本。每份债券附送20张认股权证,认股权证只能在第5年末行权,行权时每张认股权证可按15元的价格购买1股普通股。公司未来仅靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,项目投资后公司总价值年增长率预计为12%。目前等风险普通债券的市场利率为10%。假设上述各方案的发行费用均可忽略不计。

要求:

(1)如果要使方案一可行,企业应在拟配售股份数量方面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权价格及每份配股权价值。

(2)如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?

(3)计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

(4)根据方案四,计算每张认股权证价值、第5年末行权前股价;假设认股权证持有人均在第5年末行权,计算第5年末行权后的股价、该附认股权证债券的税前资本成本,判断方案四是否可行并说明原因。

-

假设C公司股票现在的市价为20元,有1股以该股票为标的资产的看涨期权,执行价格为15元,到期时间是6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。

要求:

(1)确定可能的到期日股票价格;

(2)根据执行价格计算确定期权到期日价值;

(3)计算套期保值比率;

(4)计算购进股票的数量和借款数额;

(5)根据上述计算结果计算期权价值;

(6)根据风险中性原理计算期权的现值(假设股票不派发红利)。

-

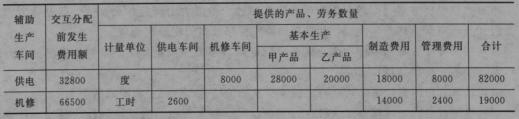

某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。

有关资料如下:

(1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。

(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。

(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材科2600公斤,乙产品消耗材料1000公斤。

(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。

(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资

料见下表:

金额 单位:元

要求:

(1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录;

(2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用;

(3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本;

(4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

-

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。

预计该公司股票的β值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。

要求:

(1)计算该公司股票的每股价值;

(2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972(P/F,12%,3)=0.7118(P/F,12%,4)=0.6355,(P/F,12%,5)=0.5674

-

C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均教)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元,平均每件存货的变动成本为50元;乙产品销售量为2万件,单价300元,单位变动成本240元。平均每件存货的变动成本为200元。固定成本总额为120万元,平均库存量为销售量的20%,平均应付账款为存货平均占用资金的30%。

如果明年将信用政策改为“5/10,n/20”,预计不会影响坏账损失、产品的单价、单位变动成本、每件存货的平均变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。固定成本总额为130万元,平均库存量为销售量的25%,平均应付账款为存货平均占用资金的40%。该公司应收账款的资本成本为12%。

要求:

(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息(一年按360天计算,计算结果以万元为单位);

(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息;

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

-

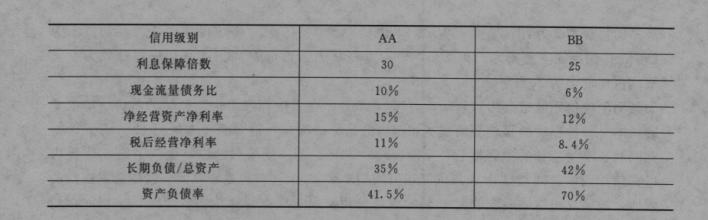

东方公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。

当前的无风险利率为5%,东方公司打算估算其税后债务成本,‘但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:

资料1:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)如下:

资料2:

上市公司的3种AA级公司债券有关数据表

上市公司的3种BB级公司债券有关数据表

要求:

(1)计算东方公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;

(2)估算东方公司的税后债务成本。

-

下列关于客户效应理论的说法中,错误的有( )。

- A.对于投资者来说,因其税收类别不同,对公司股利政策的偏好也不同

- B.边际税率较高的投资者偏好高股利支付率的股票,因为他们可以利用现金股利再投资

- C.边际税率较低的投资者偏好低股利支付率的股票,因为这样可以减少不必要的交易费用

- D.较高的现金股利满足不了高边际税率阶层的需要,较少的现金股利又会引起低税率阶层的不满

-

下列属于酌量性固定成本的有( )。

- A.科研开发费

- B.固定资产折旧

- C.职工培训费

- D.财产保险

-

下列关于可持续增长的说法中,正确的有( )。

- A.在可持续增长的情况下,负债与销售收入同比例变动

- B.根据不改变经营效率可知,资产净利率不变

- C.可持续增长率=留存收益/(期末股东权益一留存收益)

- D.如果五个条件同时满足,则本期的可持续增长率=上期的可持续增长率一本期的实际增长率

-

在进行标准成本差异分析时,通常把变动成本差异分为价格脱离标准造成的价格差异和用量脱离标准造成的数量差异两种类型。下列标准成本差异中,通常应由生产部门负责的有( )。

- A.直接材料的价格差

- B.直接人工的数量差异

- C.变动制造费用的价格差异

- D.变动制造费用的数量差异