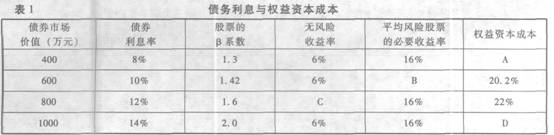

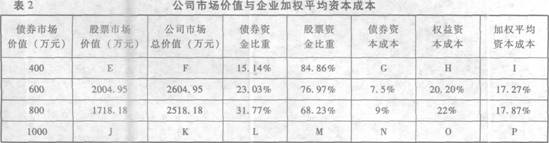

某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为l600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1:

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资本结构。

-

资料:

(1)E公司的2012年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;

(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。

要求:

请分别回答下列互不相关的问题:

(1)计算该公司目前的可持续增长率;

(2)计算该公司股票的资本成本;

(3)计算该公司负债的税后资本成本;

(4)计算该公司的加权资本成本。

-

某公司每年需用某种材料6000件,每次订货成本为150元,每件材料的年储存成本为5元,该种材料的采购价为20元/件,一次订货量在2000件以上时可获2%的折扣,在3000件以上时可获5%的折扣。

要求:

(1)公司每次采购多少时成本最低?

(2)若企业最佳安全储备量为400件,再订货点为1000件,假设一年工作50周,每周工作5天,则企业订货至到货的时间为多少天?

(3)公司存货平均资金占用为多少?

-

某公司在2012年1月1日平价发行新债券,每张面值1000元,票面利率10%,5年到期,每年12月31日付息。(计算过程中至少保留小数点后4位,计算结果取整)

要求:

(1)该债券2012年1月1日到期收益率是多少?

(2)假定2016年1月1日的市场利率下降到8%,那么此时债券的价值是多少?

(3)假定2016年1月1日的市价为900元,A公司欲投资购买,若A公司利息收入适用的企业所得税税率为25%,资本利得适用的企业所得税税率为20%,此时A公司投资购买该债券的投资收益率是多少?

(4)假定2014年1月1日的市场利率为12%,债券市价为950元,你是否购买该债券?

-

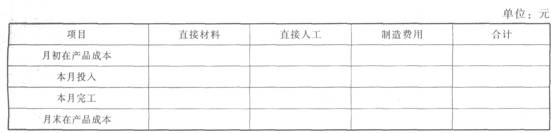

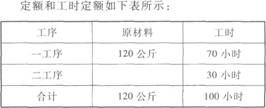

某企业A产品7月份的投产和库存情况如下表所示:

A产品需经两道工序加工,假设月初在产品中,第-道工序的在产品为l00台,第二道工序的在产品也为100台;月末在产品中,第-道工序的在产品为25台,第二道工序的在产品也为25台。两道工序单件产品的材料消耗

材料在生产开始时-次投入;每公斤材料的标准成本为8元;每小时的标准工资为5元;每小时的标准制造费用为l0元。假设企业采用标准成本计算产品成本。

要求:

(1)本月在产品明细账如下表所示,按标准成本计算制度填写下列明细账。

(2)本月购人材料80000公斤,材料的实际价格为每公斤8.5元,本月生产产品领用材料65000公斤,本月实际使用人工工时54000小时,支付的生产工人工资324000元。要求计

算直接材料和直接人工的价格差异和数量差异。

-

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加l500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。

(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年100万元。

(3)已知A公司的所得税税率为25%,投资项目的资本成本为10%。

要求:若A公司采用经营租赁的方式取得设备的使用权,假设租赁是可撤销的短期租赁,计算A公司的期初损益平衡租金。

-

在材料成本差异分析中,。

- A.价格差异的大小是由价格脱离标准的程度以及实际采购量高低所决定的

- B.价格差异的大小是由价格脱离标准的程度以及标准用量高低所决定的

- C.数量差异的大小是由用量脱离标准的程度以及标准价格高低所决定的

- D.数量差异的大小是由用量脱离标准的程度以及实际价格高低所决定的

-

下列有关表述中正确的有( )。

- A.空头期权的特点是最小的净收入为零,不会发生进一步的损失

- B.期权的到期日价值,是指到期时执行期权可以取得的净收入,它依赖于标的股票在到期日的价格和执行价格

- C.看跌期权的到期日价值,随标的资产价值下降而上升

- D.如果在到期日股票价格低于执行价格则看跌期权没有价值

-

某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为l600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1:

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资本结构。

-

下列关于业绩计量的非财务指标表述正确的有( )。

- A.公司通过雇员培训,提高雇员胜任工作的能力,是公司的重要业绩之一

- B.市场占有率,可以间接反映公司的盈利能力

- C.生产力是指公司的生产技术水平,技术竞争的重要性,取决于这种技术的科学价值或它在物质产品中的显著程度

- D.企业注重产品质量提高,力争产品质量始终高于客户需要,维持公司的竞争优势,体现了经营管理业绩

-

下列关于租赁分析中的损益平衡租金特点的表述,正确的有( )。

- A.损益平衡租金是指租赁损益为零的租金额

- B.损益平衡租金是指税前租金额

- C.损益平衡租金是承租人可接受的最高租金额

- D.损益平衡租金是出租人可接受的最低租金额

- A.公司通过雇员培训,提高雇员胜任工作的能力,是公司的重要业绩之一

- B.市场占有率,可以间接反映公司的盈利能力

- C.生产力是指公司的生产技术水平,技术竞争的重要性,取决于这种技术的科学价值或它在物质产品中的显著程度

- D.企业注重产品质量提高,力争产品质量始终高于客户需要,维持公司的竞争优势,体现了经营管理业绩