某企业采用变动成本法计算产品成本,有关资料如下:

(1)期初产成品存货50件,本期投产250件,期末完工200件,本期销售150件;

(2)期初产成品单位存货成本30元,其中:单位材料成本15元,单位人工成本12元,单位变动性制造费用8元;另外,单位固定性制造费用为5元。

(3)期初在产品存货50件,成本1000元,其中:直接材料成本500元,直接人工成本 300元,变动性制造费用200元。另外,单位在产品固定性制造费用为4元。

(4)在产品和完工产品成本分配采用约当产量法,在产品的完工程度为80%;

(5)本期发生的费用:直接材料成本2500元,直接人工成本1800元,变动性制造费用 700元,固定性制造费用800元,变动性销售及管理费用为200元,固定性销售及管理费用为100元。

(6)存货发出的计价方法为先进先出法;

(7)产品销售单价为80元;

(8)原材料随着生产进度陆续投料。

要求:

(1)进行有关业务的会计处理;

(2)为了使变动成本法下的成本信启、能够满足对外报告的需要,对其进行必要的调整。

-

A公司是一家家电制造企业,现在正考虑投产一个生产微波炉的项目,其有关资料如下:

(1)A公司目前资本总额为3000万元,其中,长期借款1000万元,借款年利率为6%;权益资本2000万元,普通股股数为100万股,该公司股票的β值为1.8,无风险收益率为3%,股票市场的平均收益率为9%,该公司目前的营业收入为2500万元,变动成本率为35%,固定付现经营成本为650万元,固定非付现经营成本为250万元。

(2)该公司拟投资的新产品的市场适销期为6年。该产品的生产可以利用企业现有的一台闲置设备,但此外还需要购置一台新的配套设备。

(3)旧设备的原值为80万元;税法规定该设备的折旧年限为8年,使用双倍余额递减法提折旧,净残值率为原值的6%,已经使用4年,预计尚可使用年限为6年,6年后的净残值预计为2万元,设备当前的变现净值预计为16万元。

(4)新设备买价为120万元,税法规定该设备的折旧年限为7年,净残值率为5%,采用直线法提折旧。6年后的预计可变现净值为8万元。

(5)新产品投产后,预计每年的销售收入会增加1000万,变动成本率保持35%不变,固定付现成本会增加200万元。

(6)生产部门估计新产品的生产还需要额外垫付50万元的营运资金。

(7)在微波炉生产行业有一家参照公司,该公司的β值为1.5,其债务资本比率为40%。

(8)A公司投资该项目所需资本通过发行债券和增发股票来筹集:按6%的年利率发行6年期债券,每张债券的面值为100元,发行价格为每张98元,每年付息一次,到期还本。

(9)参照公司适用的所得税税率为40%,A公司适用的所得税税率为30%。

(10)设定该项目的目标资本结构为债务资本占60%。假设所筹资本均不考虑筹资费。

要求:

(1)计算A公司目前每年的息税前经营利润、净利润和安全边际率。

(2)计算A公司目前的加权平均资本成本(按账面价值权数)。

(3)计算确定评价该项目适用的折现率。

(4)计算该项目的净现值。

-

某企业采用变动成本法计算产品成本,有关资料如下:

(1)期初产成品存货50件,本期投产250件,期末完工200件,本期销售150件;

(2)期初产成品单位存货成本30元,其中:单位材料成本15元,单位人工成本12元,单位变动性制造费用8元;另外,单位固定性制造费用为5元。

(3)期初在产品存货50件,成本1000元,其中:直接材料成本500元,直接人工成本 300元,变动性制造费用200元。另外,单位在产品固定性制造费用为4元。

(4)在产品和完工产品成本分配采用约当产量法,在产品的完工程度为80%;

(5)本期发生的费用:直接材料成本2500元,直接人工成本1800元,变动性制造费用 700元,固定性制造费用800元,变动性销售及管理费用为200元,固定性销售及管理费用为100元。

(6)存货发出的计价方法为先进先出法;

(7)产品销售单价为80元;

(8)原材料随着生产进度陆续投料。

要求:

(1)进行有关业务的会计处理;

(2)为了使变动成本法下的成本信启、能够满足对外报告的需要,对其进行必要的调整。

-

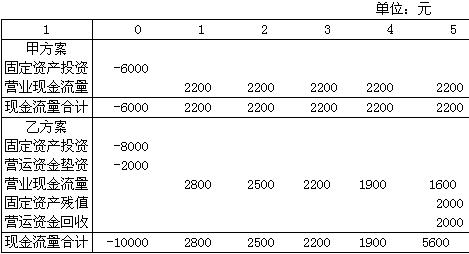

某公司有两个投资项目,其现金流量见下表,该公司的资本成本为10%。

要求:

(1) 分别计算两个方案的投资回收期;

(2) 分别计算两个方案的平均报酬率;

(3) 分别计算两个方案的净现值;

(4) 分别计算两个方案的获利指数。

(5) 若甲方案和乙方案为互斥选择项目,应选择哪个方案?

-

已知某公司2004年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元(按面值发行,票面年利率为8%,每年年末付息,3年后到期)。资本公积4000万元,期余均为留存收益。2005年1月1日,该公司拟投资一个新的建设项目需追加筹资2000万元。现在有A、B两个筹资方案:

A方案:发行普通股,预计每股发行价格为5元;

B方案:按面值发行票面年利率为8%公司债券(每年年末付息)。

假定该建设项目投产后,2004年度公司可实现息税前利润4000万元。公司适用的所得税税率为33%。

要求:

(1) 计算A方案下需要增发普通股的股份数以及2004年公司的全年债券利息;

(2) 计算B方案下2004年公司的全年债券利息;

(3) 计算A、B两方案下的每股股利润无差别点并为该公司做出筹资决策。

-

某公司按110元价格发行面值100元、期限3年、票面利率6%的债券5000张,每年结息一次。发行费率为4%,公司所得税率为33%。试计算该批债券的资本成本。

-

公司的产品销量为40000件,单价1000元,固定成本总额为800万元,单位变动成本为600元,试计算其营业杠杆系数,并说明其含义。

-

在使用同种原料生产主产品的同时,附带生产副产品的情况下,由于副产品价值相对较低,而且在全部产品价值中所占的比重较小,因此,在分配主产品和副产品的加工成本时,通常先确定主产品的加工成本,然后再确定副产品的加工成本。( )

- A.正确

- B.错误

-

引导原则尽管不能找到最好的方案,却能避免采取最差的行动。( )

- A.正确

- B.错误

-

发放少量的股票股利可能会使股东得到股票价值相对上升的好处。( )

- A.正确

- B.错误

-

就单一产品企业来说,若单价和单位变动成本同方向同比例变动,则盈亏临界点销售量不变。( )

- A.正确

- B.错误