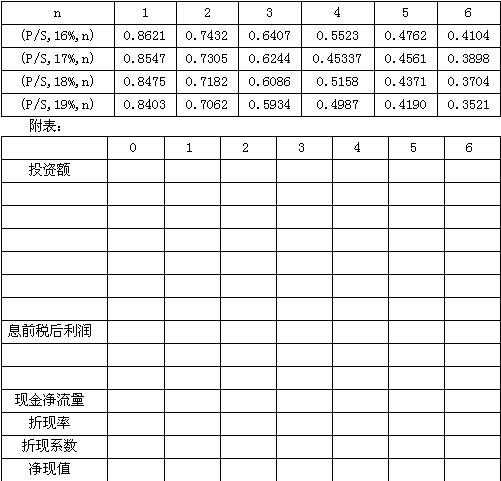

某大型企业W准备进入一个新的行业,为此固定资产投资项目计划按25%的资产负债率融资,固定资产投资额为5000万元,当年投资当年完工投产,借款期限为4年,利息分期按年支付,本金到期偿还。该项投资预计有6年的使用年限,该方案投产后预计产品销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,销售量为45万件。预计使用期满有残值10万元,税法规定的使用年限也为6年,税法规定的残值为8万元,会计和税法均用直线法提折旧。目前该行业有一家企业A,A企业的资产负债率为 40%,权益的β值为1.5。A企业的借款利率为12%,而W为该项目筹资时的借款利率可望为10%,两公司的所得税税率均为40%,市场风险溢价为8.5%,无风险利率为8%,预计4年还本付息后该项目的权益的β值降低20%,假设最后2年仍能保持4年前的加权平均资本成本水平不变,权益成本和债务成本均不考虑筹资费,计算实体现金流量的净现值,并进行决策。(个别资金成本和加权平均资金成本的计算结果均取整数)

-

E公司的2005年度财务报表主要数据如下(单位:万元):

要求:请分别回答下列问题:

(1)计算该公司的可持续增长率;

(2)假设该公司2006年度计划销售增长率是5%,公司拟通过提高销售净利率来解决资金不足问题。请计算销售净利率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,并且公司不打算发行新的股份;

(3)如果公司计划2006年销售增长率为10%,假设不打算发行新股、不改变当前的留存收益率和经营效率,计算企业超常增长需要的资金数额,并说明此时企业的资产、负债和所有者权益的数额

-

某大型企业W准备进入一个新的行业,为此固定资产投资项目计划按25%的资产负债率融资,固定资产投资额为5000万元,当年投资当年完工投产,借款期限为4年,利息分期按年支付,本金到期偿还。该项投资预计有6年的使用年限,该方案投产后预计产品销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,销售量为45万件。预计使用期满有残值10万元,税法规定的使用年限也为6年,税法规定的残值为8万元,会计和税法均用直线法提折旧。目前该行业有一家企业A,A企业的资产负债率为 40%,权益的β值为1.5。A企业的借款利率为12%,而W为该项目筹资时的借款利率可望为10%,两公司的所得税税率均为40%,市场风险溢价为8.5%,无风险利率为8%,预计4年还本付息后该项目的权益的β值降低20%,假设最后2年仍能保持4年前的加权平均资本成本水平不变,权益成本和债务成本均不考虑筹资费,计算实体现金流量的净现值,并进行决策。(个别资金成本和加权平均资金成本的计算结果均取整数)

-

企业利用甲设备生产A产品,正常产量为月产5000件,固定制造费用年预算金额为120万元,A产品机器小时定额为10小时/件。

8月份计划生产5000件,实际生产4600件,机器实际运行43700小时,实际发生固定制造费用9.3万元(假设全部以银行存款支付)。

固定制造费用差异全部计入当期损益。

要求:对8月份的固定制造费用进行如下处理:

(1)计算固定制造费用总差异;

(2)计算固定制造费用耗费差异;

(3)分别计算固定制造费用能量差异、闲置能量差异和效率差异;

(4)编制支付和分配固定制造费用的分录(差异采用三因素分析法分析);

(5)编制结转固定制造费用耗费差异、闲置能量差异和效率差异的分录。

-

A公司是一个高技术公司,2005年每股营业收入20元;每股净利润2元;每股资本支出1元;每股折旧费0.5元。每股营业流动资产6元,比上年每股增加0.545元;负债率为20%。预计2006年的营业收入增长率维持在10%的水平,到2007年增长率下滑到5%,以后保持不变。该公司的资本支出、折旧与摊销、净利润、营业流动资产与营业收入同比例增长,股数保持不变。2006年该公司的贝它值为1.5,2007年及以后的贝它值为1.2。国库券的利率为2%,市场组合的预期报酬率为6%。

要求:计算目前的股票价值。

-

某公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。

该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。

该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;

-

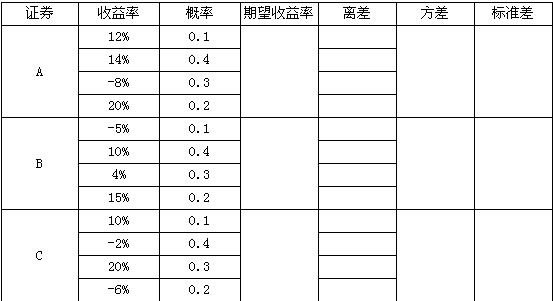

某投资者拟在现有A证券(投资比例60%)的基础上,从B、C两种证券中选择一种进行投资组合,各种证券可能的收益率及其概率如下:

要求:

(1)计算并填制上表;

(2)分别计算AB、AC收益率的相关系数以及组合的标准差;

(3)根据投资组合风险的大小(用标准差衡量)作出投资决策。(计算过程及结果均保留两位小数)

-

资本市场线横坐标是β系数,证券市场线的横坐标是标准差。( )

- A.正确

- B.错误

-

股份有限公司原则上应从累计盈利中分派股利,无盈利不得支付股利,即所谓的“无利不分”原则。但若公司用公积金抵补亏损以后,为维护其股票信誉,经股东大会特别决议,也可用公积金支付股利,不过这样支付股利后留存的法定公积金不得低于转增后公司注册资本的25%。( )

- A.正确

- B.错误

-

A产品需要经过三道工序完成,各道工序的工时定额分别为50、20和30小时,如果第三道工序的在产品为100件,则其约当产量为15件。( )

- A.正确

- B.错误

-

预期通货膨胀提高时,无风险利率会随着提高,进而导致证券市场线的向上平移。风险厌恶感的加强,会提高证券市场线的斜率。( )

- A.正确

- B.错误