某企业只生产和销售一种产品,单位产品售价为36元,产销可以实现平衡。该企业目前产量为1500件,其成本构

该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。请判断购置这一专用设备是否合算?企业经营的安全性水平有何变化?

-

ABC公司是一零售业上市公司,请你协助完成2003年的盈利预测工作,上年度的财务报表如下:

[*]

其他财务信息如下:

(1) 下一年度的销售收入预计为1512万元;

(2) 预计毛利率上升5个百分点;

(3) 预计经营和管理费的变动部分与销售收入的百分比不变;

(4) 预计经营和管理费的固定部分增加20万元;

(5) 购置固定资产支出220万元,并因此使公司年折旧额达到30万元;

(6) 应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回;

(7) 年末应付账款余额与当年进货金额的比率不变;

(8) 期末存货金额不变;

(9) 现金短缺时,用短期借款补充,借款的利息率(按期末借款金额计算)不变,借款必须是5万元的倍数;假设新增借款需年初借人,所有借款全年计息,本金年末不归还;年末现金余额不少于10万;

(10) 预计所得税为30万元;

(11) 假设年度内现金流动是均衡的,无季节性变化。

要求:

(1) 确定下年度现金流人、现金流出和新增借款数额;

(2) 预测下年度税后利润;

(3) 预测下年度每股盈利。

-

资料:A公司2000年度的主要财务数据如下(单位:万元):

[*]

要求:

(1) 假设A公司在今后可以维持2000年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:

① 2001年的预期销售增长率是多少?

② 今后的预期股利增长率是多少?

③ 假设A公司2000年末的股价是30元,股东预期的报酬率是多少?

④ 假设A公司可以按2000年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)?

(2) 假设A公司2001年的计划销售增长率为35%,请回答下列互不关联的问题:

① 如果不打算从外部筹集权益资金,并保持2000年的财务政策和资产周转率,销售净利率应达到多少?

② 如果想保持2000年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

③ 如果想保持2000年的经营效率和股利支付率不变,并且不从外部筹集股权资金,计算 2001年超高速增长增加的销售收入、需要增加的资金投入以及所增加资金的来源方式及金额。

-

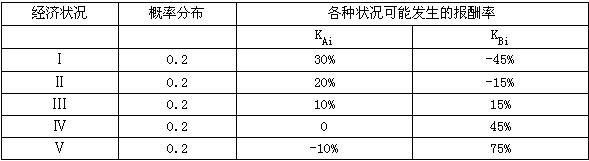

A股票和B股票在5种不同经济状况下的报酬率及其概率分布如下表所示:

要求:

(1) 分别计算A股票和B股票报酬率的预期值、标准差和变化系数。

(2) 已知A股票和B股票报酬率的协方差为-6%,计算A股票和B股票的相关系数。

(3) 根据(2)计算A股票和B股票在不同投资比例下投资组合的期望报酬率和标准差。

(4) 假设A股票的必要报酬率等于其期望报酬率,已知市场组合的收益率为12%,无风险收益率为4%,计算A股票的p系数。

-

某公司是一家上市公司,其未来连续两年预计的利润表和简化资产负债表如下:利润及利润分配表 单位:万元

该公司目前的有息负债与投资资本的比率为40%,β值为3,有息债务税后成本为7%,公司的所得税税率为30%,市场风险价格为9%,无风险利率为9%。

假设该公司在2年后的经济利润能够保持4%的固定增长率。同时,风险程度不变,继续能够保持目前的加权平均资本成本不变。

要求:

(1) 计算股权资本成本和加权平均资本成本(保留到1%);

(2) 计算前两年的经济利润;

(3) 用经济利润法计算该公司企业价值。

-

某企业只生产和销售一种产品,单位产品售价为36元,产销可以实现平衡。该企业目前产量为1500件,其成本构

该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。请判断购置这一专用设备是否合算?企业经营的安全性水平有何变化?

-

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚司使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

-

一般来讲,利润中心被看成是一个可以用利润来衡量其业绩的组织单位。因此,凡是可以计算出利润的单位都是利润中心。 ( )

- A.正确

- B.错误

-

某企业丙产品生产分两个步骤,分别由两个车间进行,第一步骤完工的半成品全部为第二步骤领用,不通过半成品库收发,本月生产产品成本明细账如下所示:

-

假设市场利率和到期时间保持不变,溢价发行债券的价值会随利息支付频率的加快而逐渐下降。 ( )

- A.正确

- B.错误

-

敏感系数提供了各因素变动百分比和利润变动百分比之间的比例,也能直接反映变化后的利润值。 ( )

- A.正确

- B.错误