简述公司现金管理的目标及持有现金的动机。

-

H公司是一家上市公司,为了提高产品竞争力,拟对关键设备进行技术改造,为此,召开技术改造项目讨论会。相关部门负责人发言要点如下:

项目部经理:设备技术改造采用国际先进技术,预计一次性投资6 000万元。项目的必要报酬率为6%,专业咨询机构估计项目运营后的内含报酬率为10%,所以该项目可行。

财务部经理:技术改造项目需要进行外部融资。公司当前资产负债率为40%,行业平均资产负债率为65%;考虑到目前股票市场处于低谷,股票价格普遍较低,建议采用债务融资,债务融资后公司的资产负债率为60%。同时,为了保留更多的现金用于投资,公司股利分配采用每10股送3股的方式。

结合案例材料,回答下列问题:

(1)判断项目部经理的观点是否正确,并说明理由。(5分)

(2)判断财务部经理的债务融资建议是否合理,并说明理由。(5分)

(3)指出财务部经理所建议的股利支付方式,并说明其优点。(5分)

-

某公司计划新增一条生产线,预计固定资产投资100万元,垫支营运资本10万元。建设期为零,项目寿命期为10年,固定资产年折旧额10万元。该项目每年营业收入50万元,付现成本20万元。期满收回垫支的营运资本10万元,不考虑固定资产残值。假设公司资本成本为10%,公司适用的所得税税率为25%。

(计算结果保留小数点后两位)

要求:

(1)计算该项目的初始现金流出量;

(2)计算该项目的营业现金净流量;

(3)计算该项目的净现值并判断项目是否可行。

-

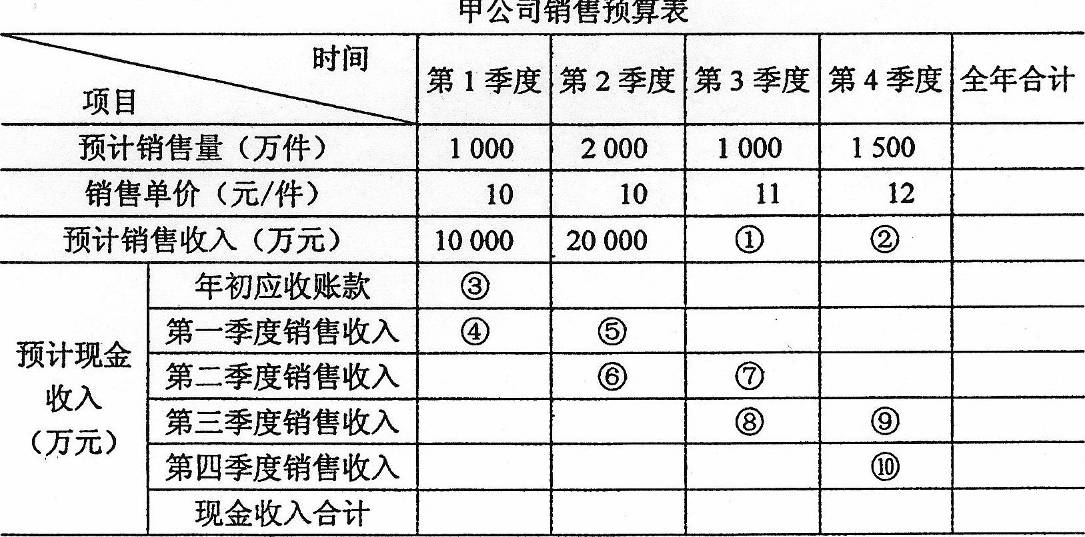

甲公司下一年度的预计销售情况如公司销售预算表所示。假设公司年初应收账款余额为1400万元,每季度销售收入中,当季度收到现金50%,其余50%下季度收到。要求:写出甲公司销售预算表中①一⑩的正确数据,不需要列出计算过程。请在答题卡上做答。

-

某公司只生产一种产品,产销平衡。产品售价为20元/件,单位变动成本为12元/件,全年固定成本为400000元。公司的目标利润为240000元。

要求:

(1)计算该产品盈亏临界点的销售量;

(2)计算实现目标利润的销售量;

(3)若该公司正常销量为76 000件,计算安全边际量及安全边际率。

-

某公司拟筹集资金1 000万元,现有甲、乙两个备选方案。

有关资料如下:

(1)甲方案:按面值发行长期债券500万元,票面利率10%:发行普通股500万元,普通股的资本成本为15%;

(2)乙方案:发行普通股400万元,普通股资本成本为15%;利用公司留存收益筹资600万元。假设该公司所有筹资均不考虑筹资费用,适用的公司所得税税率为25%。

要求:

(1)计算甲方案长期债券的资本成本和加权平均资本成本;

(2)指出乙方案留存收益的资本成本和加权平均资本成本;

(3)根据上述计算结果,选择对该公司最有利的筹资方案。

-

某公司准备推广一款新设备,向买方提供了以下3种付款方式:

(1)在购买日,一次性支付120万元;

(2)从购买日起,第5年末一次性支付200万元;

(3)从购买日起,每年年末支付18万元,共支付10年。

要求:

(1)如果折现率为10%,计算或确定上述三种付款方式在购买目的现值。(计算结果保留小数点后两位)

(2)说明哪种付款方式对买方更为有利。

-

要求:

(1)计算销售毛利率和销售净利率;

(2)计算净资产收益率;

(3)计算每股收益。

-

简述公司现金管理的目标及持有现金的动机。

-

简述长期借款筹资的优缺点。

-

公司财务分析的主体有哪些?

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经