简述长期投资的特点。

-

A公司将一项专利技术使用权转让给B公司,拟采用对利润分成的方法。该专利系3年前从外部购入,账面成本400万元,3年间生产资料价格累计上升25%。该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为200%,乙企业资产重置成本为5000万元,成本利润率为20%。通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用年限为5年,另外,通过对市场供求状况及有关会计资料分析得知,B公司实际生产能力为年产某型号产品100000台,成本费用每台约为200元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一.第二年每台售价可达300元,在竞争的作用下,为维护市场占有率,第三.第四年售价将降为每台250元,第五年降为每台230元,折现率确定为10%,企业所得税税率为25%。要求:根据上述资料确定该专利技术转让的利润分成率和评估值。(计算结果以“万元”为单位,保留两位小数)

-

某企业需评估,预计该企业未来5年的预期利润总额分别为140万元、150万元、140万元、150万元和160万元。评估时市场平均收益率为8%,无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比值为1.2。该企业适用的所得税税率为25%,生产经营比较平稳。

要求:试运用年金资本化法计算该企业的净资产价值。(计算结果以“万元”为单位,保留两位小数)

-

被评估设备购置于2005年4月,账面原值100万元,2008年4月对该设备进行技术改造,改造费用为20万元,2009年4月对该设备进行评估,得到以下数据:

(1)2005年至2009年该类数控机床的价格指数分别为105%、110%、112%、109%、106%;

(2)被评估设备的月人工成本比同类新型设备超支1000元;

(3)被评估设备所在企业的行业投资报酬率为10%,规模经济效益指数为0.7,企业所得税率为25%;

(4)被评估设备在评估之前实际利用率仅为60%,预计该设备尚可使用10年。

要求:(1)计算被评估设备的重置成本;

(2)计算被评估设备的各项损耗及评估值。(计算结果以“万元”为单位,保留两位小数)

-

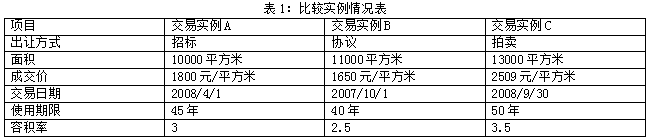

待评估土地位于城市开发区内,系待开发建设的七通一平空地,规划用途为工业用地,土地使用权年限为50年,面积为12000平方米。评估基准日为2008年10月1日。经过市场调查选取比较实例三个,情况如表1所示:

评估人员经市场调查获得以下资料:

(1)评估人员判断分析认为:A为招标出让,价格约低于正常价格4%;B为协议出让;价格约低于正常价格10%;C为拍卖,价格约高于正常价格5%。

(2)根据测算,该市近1年来,平均每月地价上涨约一个百分点。

(3)由于交易实例C与待评估土地处于同一区域,故其区域因素修正系数为100/100;交易实例A、B采用直接比较法进行打分,如表2所示:

(4)经分析判断各实例因地形、面积因素差异形成的修正系数分别为:

A:100/97 B:100/102 C:100/103

(5)待评估土地规划容积率为2.5,以其得分为100,容积率每上升0.5,得分增加5分。

(6)折现率取10%。

要求:采用市场法评估该地块的转让价格。(计算结果以“元”为单位,取整)

-

按照资产评估的对象划分,资产评估报告分为哪几种类型?

-

简述长期投资的特点。

-

资产评估的业务准则

-

企业价值评估

-

在对企业以投资为目的进行产成品评估时,计算评估值时应该从产成品市价中扣除( )

- A.流转税金

- B.所得税

- C.销售费用

- D.管理费用

- E.利润

-

长期投资评估是对被投资企业的( )

- A.获利能力的评估

- B.变现能力的评估

- C.偿债能力的评估

- D.全部资产的评估

- E.部分资产的评估

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经